全球经济&衍生品市场展望以及回顾(Vol. I)

世界经济不断地流动,数以亿计的变量——其中包含了大和小的变量。

这些变量作为计算经济总体生产力不得不考虑的因素而存在。

对个体来说,购买这周的生活必须品,而或是将你的车辆加满油更为接地气。毕竟谁会在乎几万亿美金的流动以及走向呢。然而事实上是,数以万亿计的资金走向和所有的,我们每日做出的经济决策,逐渐累积起来,都会或多或少地影响我们的宏观经济走势。

然而人类社会的科技,消费者的偏好,全球的贸易关系,利率的变动,甚至是货币汇率的变化,事实上最终将对86万亿美元的全球经济形成至关重要的影响。

我们通过下图来大致理解全球的经济结构。

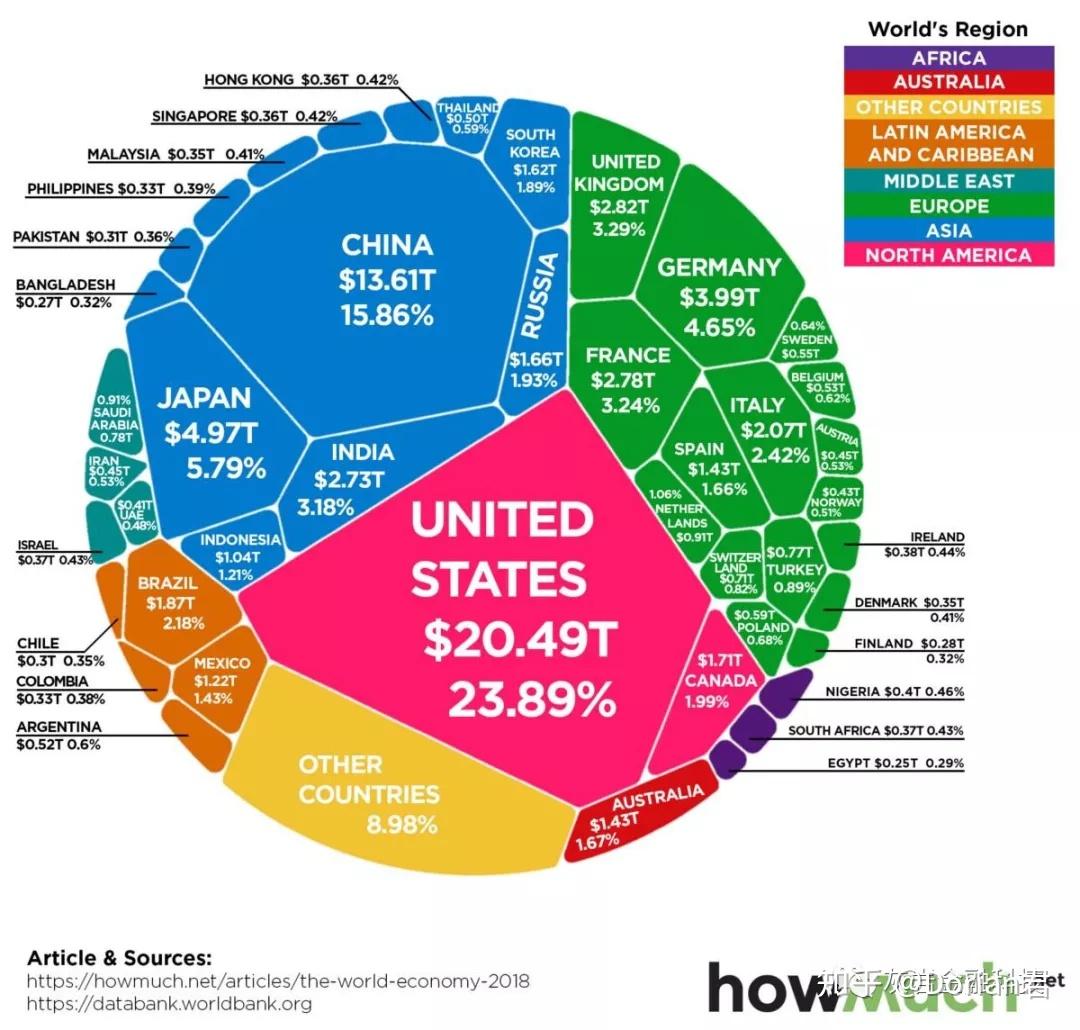

各国经济总值GDP以及规模

应当注意的是本图使用名义GDP去计算经济的产出。

这和以经购买力平价调整后得出的GDP不同。图表中的数据来自于世界银行2019年7月的数据。

全世界GDP规模最大的前15个经济体

以上的15个经济体,贡献了全球近75%的GDP,根据世界银行2018年的数据来看,其总值近85.8万亿美元。非常有意思的是,美中的经济差距正在缩小,如果我们以名义数据来看的话。现在中国的经济占比达到了66.4%。

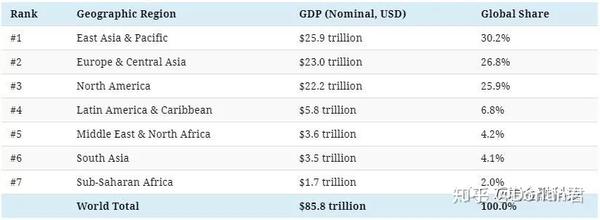

世界银行同时提供了全球GDP的地区详细数据,这有助于让我们理解全球经济的构成。

按照收入来划比发达国家,发展中国家,见下图:

其中低收入的国家经济体拥有近7亿500万的人口,而这部分人仅仅产出约全球GDP的0.6%

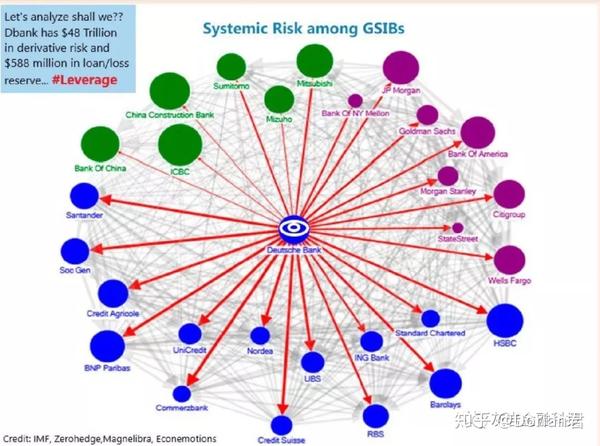

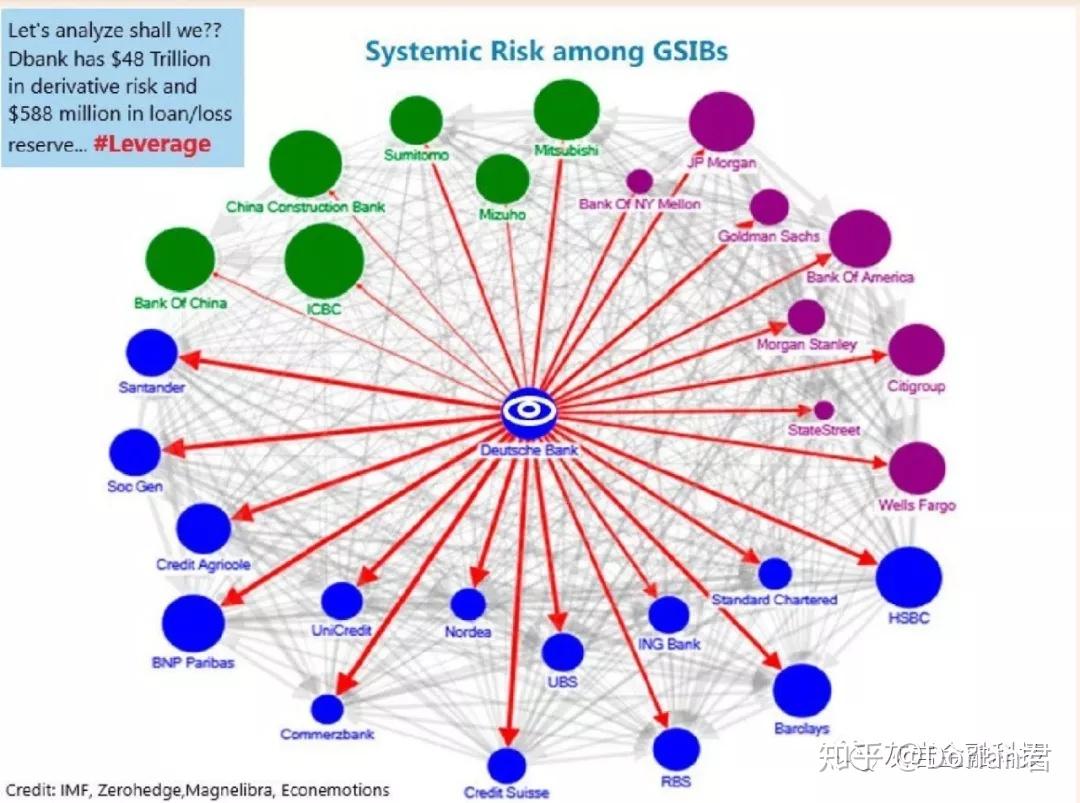

然而全球的经济如果仅仅从静态的结构来看意义不大,如果我们从风险的角度来理解全球的经济模式,便可以动态的理解全球的资金走向。随着国际银行业的迅速发展,全球大型商业银行俨然已经相互联系,风险因素将在这个全球化的体系里流动。

然而全球经济体系中的风险曝露(risk exposure)都会随着这些GSIBs全球系统重要性银行(Global Systemically Important BanksGSIBs) 的风险敞口大小而产生变化。然而这些主要的银行正在参与的最大一块业务就是衍生品市场。这样数倍于全球GDP的衍生品业务事实上已经成为全球投行以及金融机构的主要收入来源。

而对于这类表外(off-balance sheet)的衍生品敞口管理仍然是本世纪金融行业最艰巨的挑战。因为08年的次贷危机证明了derivatives can be Weapon of Massive Destruction

全球的衍生品市场规模

场外衍生品OTC市场,截止2018年数据(来自BIS国际清算银行数据):

9万6000亿美元(总市场价值)

540万4386万亿美元(名义金额总量)

下图包含了各类衍生品(FICC,权益类等衍生品)

全球衍生品市场增长趋势:

从下图我们可以看到08年的衍生品规模,

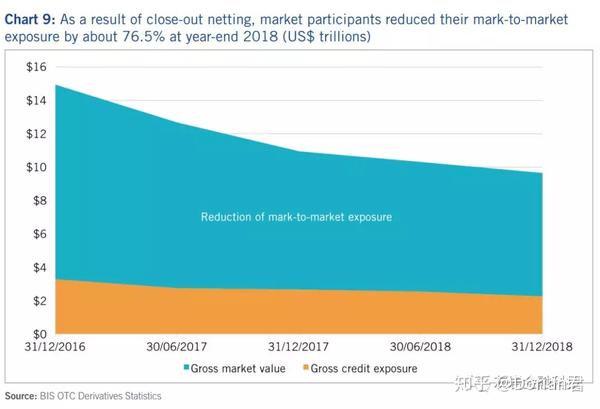

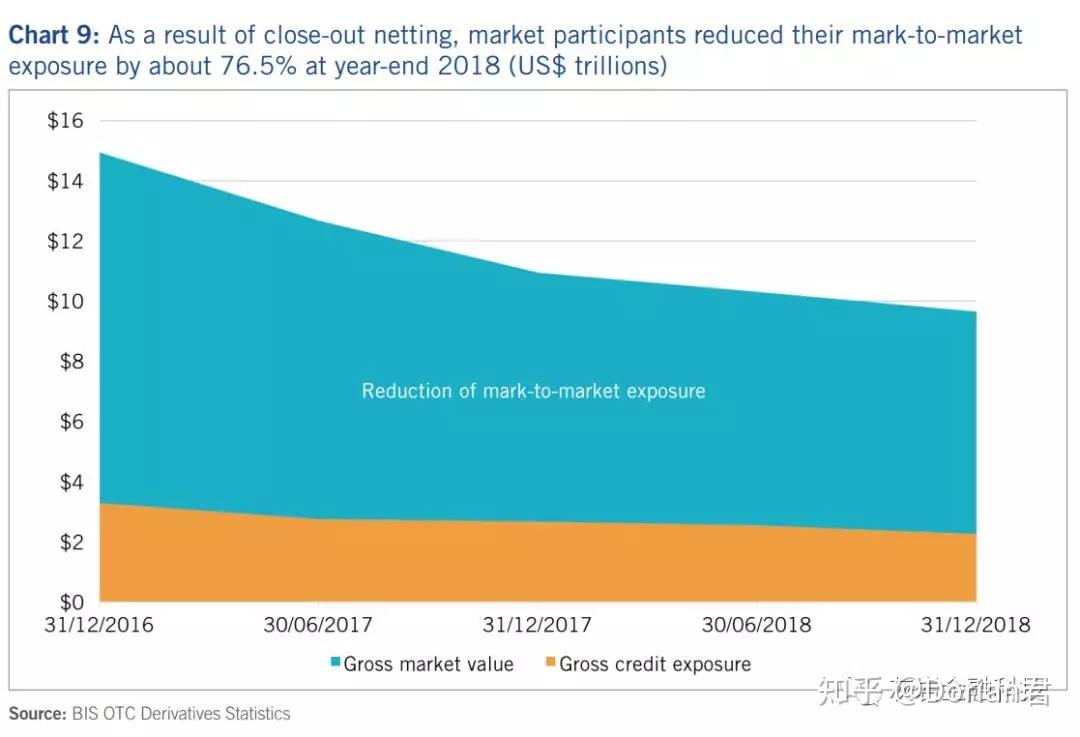

下图显示自16年以来ISDA按市价计值的风险敞口不断下降。

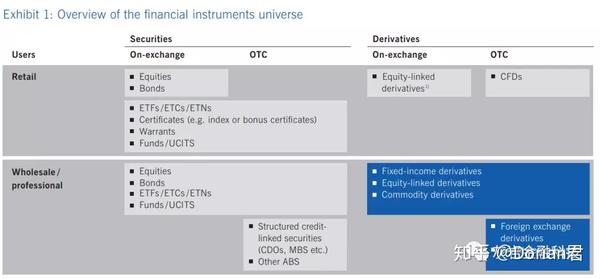

全球衍生品市场的结构

上图展示了全球衍生品市场的具体结构,一共分为零售市场(retail sector)以及专业市场(professional sector):

零售市场有常见的权益类,债券,ETF/ETC/ETN以及指数凭证/红利证明书(bonus certificate等)涡轮,牛熊证以及UCITS (欧盟可转让证券集合投资计划 Undertakings for Collective Investment in Transferable Securities)以及其他基金(funds)衍生品包含了权益类的衍生品(股指期权/股票期权、股指期货等),同时也包含了零售市场常见,但是在美国等金融市场禁入的杠杆差价合约(CFD)

机构市场除了以上的类别还有结构化证券,其他的资产支持证券ABS(CDO 担保债务凭证以及抵押支持债券MBS等)常见的固收FICC衍生品(IRS等)权益类衍生品,大宗商品衍生品以及外汇衍生品,信用衍生品等。

Type of derivative and marketplace:

衍生品的种类以及对应的市场:

衍生品可作为双边或是多边的场外交易(双边的话一般来说是客制化的合约以及产品)多边的话一般是作为标准化合约交易。场外的交易规模占据了整个市场的9成。

常见的标的物:标的物一般都是金融工具,对应实体资产以及任何一种可以与其对应量化的风险(很多的衍生品的本质是保险,用以对冲市场宏观以及系统性风险。当然一部分是互换swap。用以在双方甚至多方之间交换货币或是其他资产等标的物)。

最常见的标的物是债券以及利率(在外流通的名义总量来看近8成)其中的构成为外汇类标的(9%)信用类标的(8%)权益以及权益类指数(2%)或是大宗商品(1%)奇异类的标的包括:天气,运费率或是经济指标。

对应的金融产品分为主要三类:

远期合约(或是期货),期权和互换,而这三类的区别在于其标的物自身的定价。

下图为不同标的物资产对应的不同金融衍生品规模

未完待续

阅读原文

文章被以下专栏收录