恒大到底行不行?惠誉五年来首次下调恒大评级

(原文于2021年6月4日,发布在CrowdFunz的微信订阅号)

去年8月,中国人民银行与住房和城乡建设部,开始座谈中国大型地产开发商,提出融资“三条红线”的要求,于2021年1月1日起正式实施。善用杠杆和资本运作的中国房企,顿时风声鹤唳。因为已上市的224家房企中,只有68家一条红线都没踩中。其中,资产巨头恒大集团更是被推到风口浪尖,因为其2.3万亿人民币的总资产中,有1.41万亿是债务,负债比率高达85%。而昨天惠誉下调恒大评级,使其公司财务再次蒙上阴霾。

2021年6月22日,全球三大评级机构之一的惠誉评级(Fitch Ratings)发布了对中国地产巨头恒大集团,以及其子公司的降级通告,两家公司的信用评级均从‘B+’下调至‘B’。

这是恒大集团五年多以来,首次遭遇评级机构的信用下调,惠誉给出的评价是,降级表现出“恒大面临缩减业务和减少总债务的持续压力” 。

惠誉的B级信用是什么水平

根据惠誉的评级系统,B级属于中等信用水平,而B级机构所发行的债券,被定义为 - 高投机级(Highly Speculative),已经成为我们通常说的“垃圾债券”(Junk Bond)。

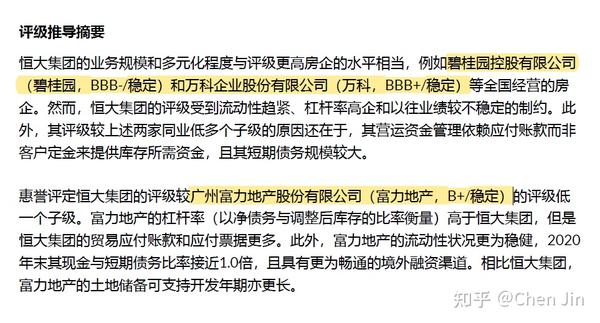

当然除了恒大集团,中国的其他大型房企,在新政策出台后,信用情况只是稍稍比恒大好了些,比方说碧桂园的BBB-,万科的BBB+,和广州富力的B+,都略高于目前的恒大集团。

但假设这些公司不能在这两年成功地去杠杆,那么他们的母公司、关联公司所发行的债券,就都有可能踏进“垃圾债券”的门槛里。

惠誉为什么参与恒大评级

那么为什么惠誉会参与恒大集团的公司信用评级呢?

这是因为,除了利用港股上市、在美国OTC市场上市,这样的股权融资手段之外,恒大集团以及其关联公司,同样在利用海外的债权融资市场 - 俗称债券的离岸发行。比方说,在美国金融市场上,发行以美元为结算单位的美元债券。

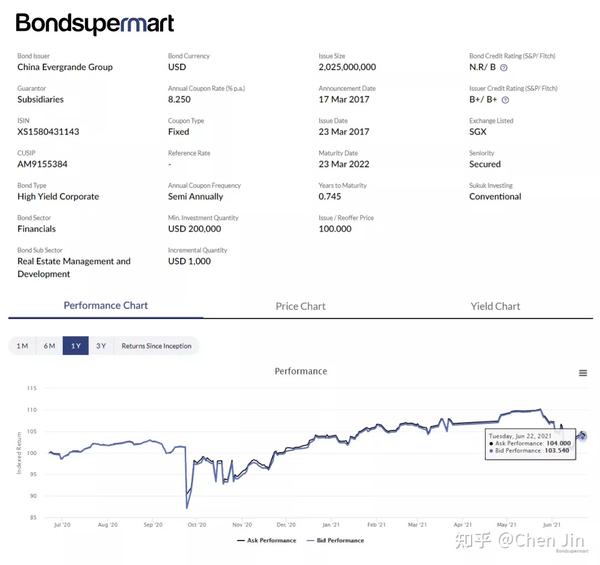

目前在离岸市场上,恒大集团的母公司,就有一笔2022年到期,年利率8.25%的债券,在市场上进行交易。而该债券的评级机构之一,就是惠誉。

债券的价格,一般都比较稳定,除非发行机构特别不“靠谱”。

不过恒大集团的美元债券,在评级下调之后,市场价格还是出现了小幅下降,随之而来的是真实收益率(Yield)的上升。

随着投资市场对恒大集团财务的担忧日渐加剧,我们可以看到 - 票面利率(Coupon Rate)只有8.25%的恒大债券,现在市场上的真实收益率,在出价(Asking)与要价(Biding)上,已经达到了24-26%,说明其债券票面贬值程度,已经比较明显!

资本市场,股债不分家

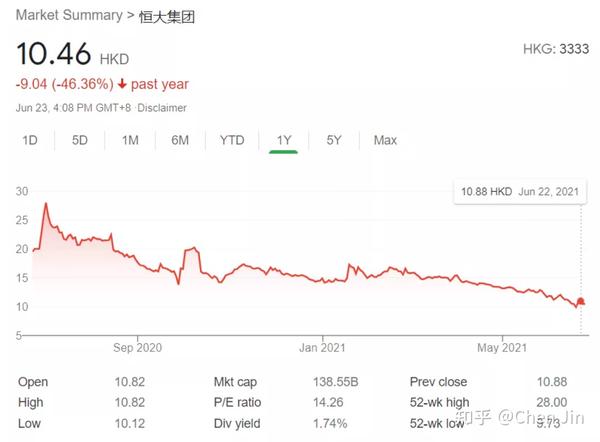

在惠誉下调恒大信用评级后的一天,恒大的股价跌幅超过了4%,而回溯一整年,恒大集团的股价,已经下跌了46.36%!

股市上的反应,不是空穴来风!恒大集团,目前是中国在离岸金融市场上,借款最多的地产开发商,它的负面财务信息不断传出,难免使二级市场上的股东们,开始焦虑。

金融严管,带来压力

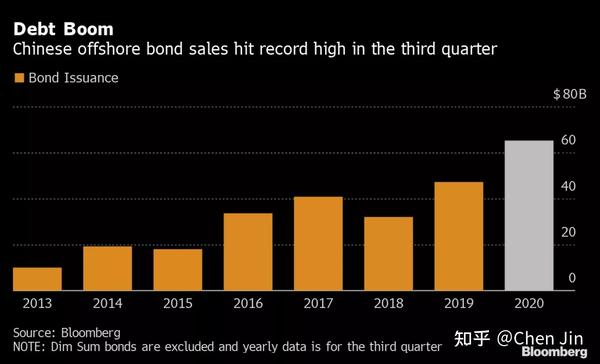

在过去的几年里,由于强劲的运营业绩、现金流表现,以及更高的票息率与收益率,中国大型企业的海外离岸债券,一度成为华尔街投资机构,在调整自己的投资组合,配置固定收益类底层资产时的理想选择。

到2020年第三季度,中国离岸发行的债券总量,已经超过$600亿美元。

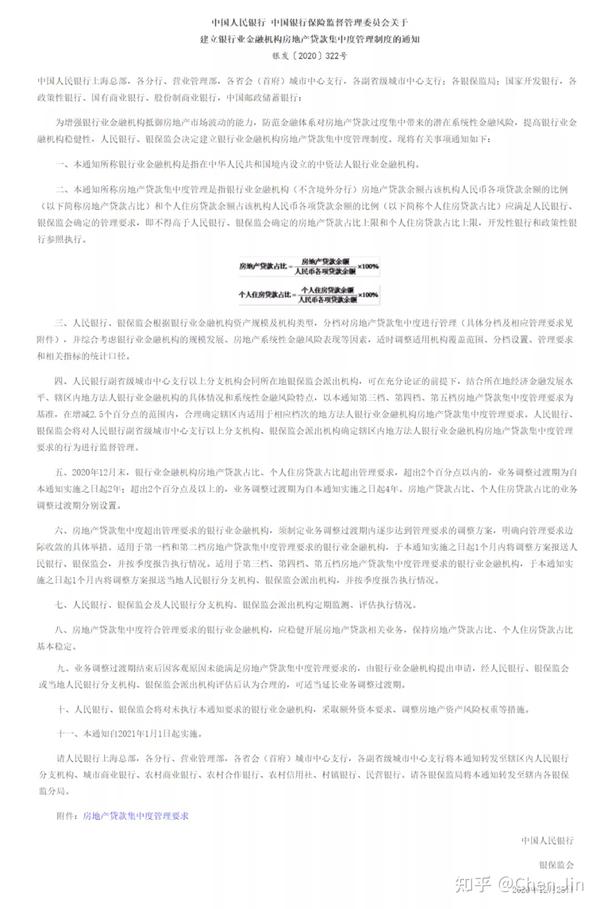

不过,随着中国人民银行去年下半年公布“三条红线”的要求开始,许多原本利用海外金融市场,进行资本运作的“弄潮儿”,开始感到压力。

什么是“三条红线”?

- 一是企业剔除预售款后,资产负债率大于70%;

- 二是净负债率大于100%;

- 三是现金与短债比率,小于1的红线。

政策实施后,第一季度爆出最大财务危机的,是中国华融资产管理公司,其惠誉评级在一个季度里,从A级下调3个子级,一路跳水到BBB。另外一家没顶住压力的,是房企华夏幸福,在2月出现$5.3亿美元的债券违约。

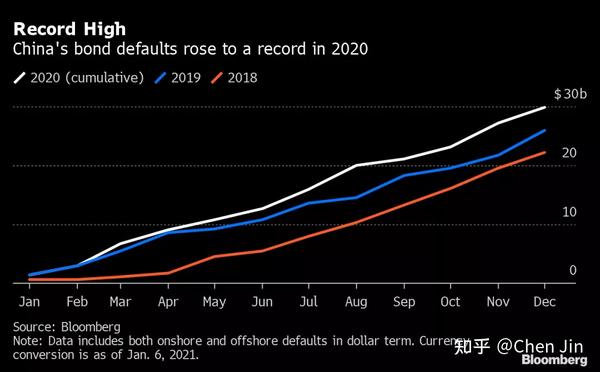

根据彭博社的数据,中国企业在2020年,债券违约增速明显。国内在岸市场与离岸市场的违约债券总量,一年内超过$300亿美元。

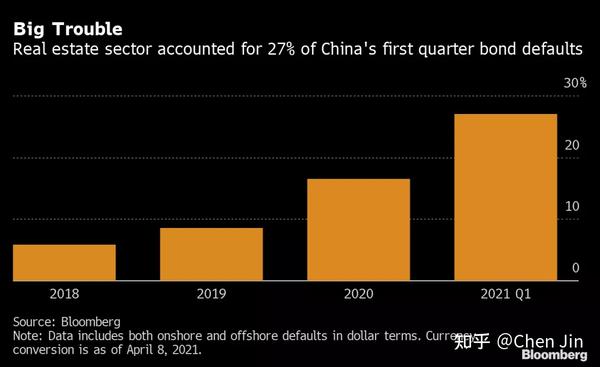

而随着“三条红线”在今年年初的正式实行,地产板块成为债券违约的“重灾区”。

2021年第一季度,中国企业在岸市场与离岸市场上的违约债券,主要就集中在地产行业,占比27%,远远高于2018年与2019年的水平。

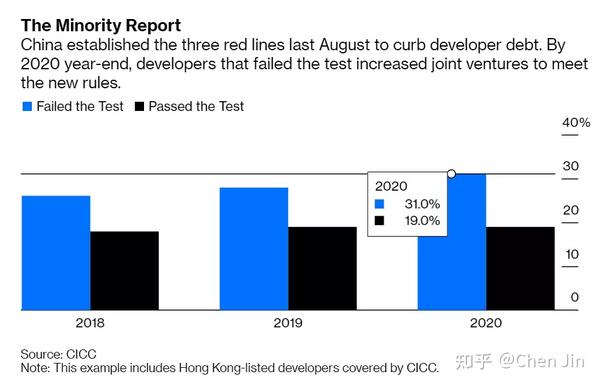

一些无法完成“三条红线”要求的中国企业,也不得不另辟蹊径,通过合资等方式,转变公司结构,以满足监管机构的要求。

这些企业能否改善信贷情况,我们不得而知。

不过在国际金融市场上,原本看好中国企业公司债的投资者们,必须对进一步违约做好准备 - 因为到2021年结束,有将近$1,000亿美元的中国企业离岸发行债券,即将到期。

迫于压力,变卖资产

对于运作良好的企业来说,用新债还旧债,做起良好健康的企业财务,左手进,右手出,借用别人钱,做自己的事业,似乎是资本运作的常态。

不过中国出台“三条红线”,以及其他一些严格的金融管控政策,为的是用宏观调控的手段,管理国家经济的系统性风险。

因为拿美国2008年的次贷危机为例,当时破产的雷曼银行(Lehman Brothers),在2007年底的破产前,其杠杆比率高达31:1,即债务是股本的31倍,换算成债务比率,债务占总资产的95%以上。这样的财务结构,一旦企业出现流动性问题,就会导致债务违约和一系列的坏账,使企业的债权与股权投资者,蒙受巨大损失!

中国这几年有许多大型企业,也在不断拉高杠杆,以高债务驱动企业增长与盈利性,恒大集团,就是地产板块当中,最为激进的一类。

而“三条红线”的要求,正是让这些企业降低杠杆,减少负债。

“三条红线”的具体通知

这一年里,恒大的债务,屡屡发出不安的信号,而新的政策,更是要求恒大,不能像以前一样,熟练地用新债还旧债的方法,盘活自己的财务。今年第一季度,许多曾经和恒大集团有借贷往来的中资银行,也已经纷纷响应国家政策的号召,决定在现有贷款到期前,不再续贷给恒大。

为了解决降杠杆的问题,从去年开始,恒大已经开始疯狂举办促销活动,抛售楼盘,以满足每年减少 ¥1,500 亿元人民币债务的承诺。

但想要筹集足够的现金,这还远远不够。

就在被惠誉降级的前一天,恒大集团宣布以44.33亿港元,转让旗下子公司恒腾网络8%的股份,买家是近年来在香港成功进行影视业投资的新晋金融富豪 - 柯利明。

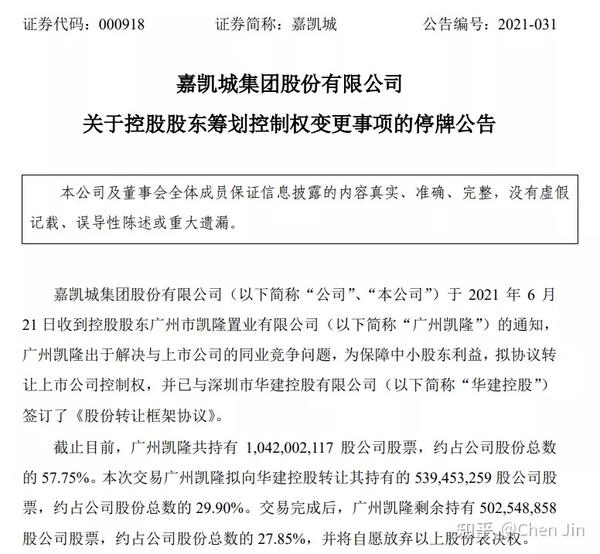

也在同一天,恒大实际控股的子公司凯隆置业,将旗下所有的嘉凯城集团的29.9%的股份,转卖给了华建控股,导致嘉凯城当日停牌。

而再早些的5月13日,恒大集团抛售恒大汽车2.66%的股权,募资106亿港元。

面临债务结构重组的压力,企业信用评级又受挫,恒大今年可能需要处置更多资产,来筹集降杠杆所需要现金。

但就像惠誉评级给出的评价:

"We believe the company’s debt reduction plan is achievable, but it is subject to meaningful execution risk".

我们认为公司的债务削减计划可以实现,但它面临着重大的执行风险。

恒大集团目前所暴露出的财务风险,已经反应在了它的评级上。

文章被以下专栏收录