【案例】甲公司主营业务为自有品牌女装的制造销售,国民经济行业分类属于:纺织服装、服饰业-机织服装制造,增值税一般纳税人,执行《企业会计准则》,适用企业所得税税率25%。

2018年6月20日,为了应对网络销售规模的扩大,企业购进了一套自动化裁剪设备,取得增值税专用发票,发票注明金额1000万元、税额160万元。对于该设备,企业在会计上按平均年限法计提折旧,预计使用年限为10年,预计净残值为0。请问该公司应如何进行会计与税务处理?

一、案例分析:

该公司所处行业为纺织行业,根据《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号),对轻工、纺织、机械、汽车等四个领域重点行业(具体范围见附件)的企业2015年1月1日后新购进的固定资产,可由企业选择缩短折旧年限或采取加速折旧的方法。缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

假设在税法上,该企业根据规定采取加速折旧按照双倍余额递减法提取税前扣除金额。相关计算过程如下:

1.2018年会计折旧额=1000÷10÷2=50万元。

2.税法上采取双倍余额递减法,年折旧率=2÷10=20%,2018年税法上的折旧额=1000×20%÷12×6=100万元。

二、会计处理

1.2018年6月20日,购进自动化裁剪设备

借:固定资产1000

应交税费-应交增值税-进项税额160

贷:银行存款1160

2.2018年折旧计提(假设简化处理按照年度折旧)

借:制造费用—折旧费50

贷:累计折旧50

3.2018年12月31日,该资产的账面价值=1000-50=950万元,计税基础=1000-100=900万元,产生应纳税暂时性差异=950-900=50万元,应确认递延所得税负债12.5万元。

借:所得税费用12.5

贷:递延所得税负债12.5

三、税务处理

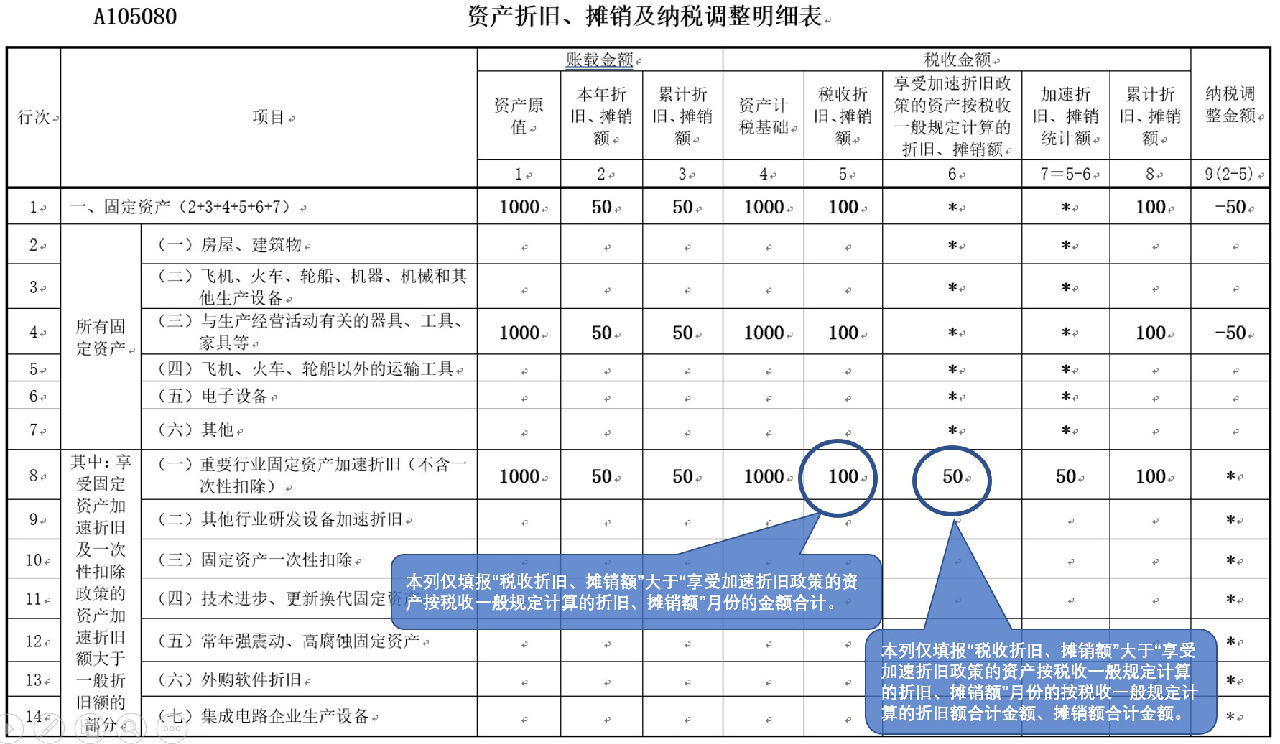

2018年企业所得税年度纳税申报时,会计折旧额50万元,税法折旧额100万元,应纳税调减100万元。企业所得税年度纳税申报相关报表填写如下:

填表说明:

第8行至第14行、第26行第5列“税收折旧、摊销额”:填报享受相关加速折旧、摊销优惠政策的资产,采取税收加速折旧、摊销或一次性扣除方式计算的税收折旧额合计金额、摊销额合计金额。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的金额合计。

第6列“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”:仅适用于第8行至第14行、第26行,填报纳税人享受加速折旧、摊销优惠政策的资产,按照税收一般规定计算的折旧额合计金额、摊销额合计金额。本列仅填报“税收折旧、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般规定计算的折旧额合计金额、摊销额合计金额。

2018年“税收折旧、摊销金额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份有6个月,这6个月“税收折旧、摊销金额”金额合计100万元;按税收一般规定计算的折旧额合计金额、摊销额合计金额50万元;因此,第8行第5列应填入100万元、第8行第6列应填入50万元。

政策链接与解析1.《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)文件规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

2.《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)第四条规定、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)第三条规定,相关行业企业购进的固定资产符合条件缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

3.不过需要注意的是,根据《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)文件,自2019年1月1日起,适用《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)和《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。也就是说,自2019年1月1日起,全部制造业行业均可享受固定资产加速折旧优惠,而不是像以前一样只是针对部分行业。

【案例】企业将某项固定资产(设备B),原值1000万元,会计核算按平均年限法折旧,预计使用年限为10年,但符合税法加速折旧规定,经过备案后允许采用双倍余额法计算税前扣除折旧200万元。

分析:按税法加速折旧办法计算的折旧额200万元折旧可全额在税前扣除,会计折旧小于税法的部分应纳税调减100万元,属于应纳税暂时性差异。假设简化处理按照年度折旧,2017年会计处理如下。

借:制造费用——折旧费 100

贷:累计折旧 100

2017年12月31日,所得税会计处理:账面价值=1000-100= 900(万元),计税基础=1000-200= 800(万元),产生应纳税暂时性差异=900-800 =100(万元),确认递延所得税负债25万元。

借:所得税费用 25

贷:递延所得税负债 25

2017年企业所得税年度纳税申报时,纳税调减100万元,应分别填写年度纳税申报表A105080相关项目,调整原因:折旧方法不同。企业所得税年度纳税申报填写实务如表所示。

资产折旧、摊销及纳税调整明细表 A105080

行 次

| 项目 | 账载金额 | 税收金额 |

纳税调整金额

| |||||||

资产 原值

|

本年 折旧、 摊销额 |

累计 折旧、 摊销额 |

资产 计税 基础 |

税收 折旧、 摊销额

| 享受加速折旧政策的资产按 税收一般规定计算的折旧、 摊销额 |

加速 折旧、 摊销 统计额

|

累计 折旧、 摊销额

| ||||

1 | 2 | 3 | 4 | 5 | 6 | 7=5-6 | 8 | 9(2-5) | |||

1 | 一、固定资产(2+3+4+ 5+6+7) | * | * | ||||||||

2 |

所有固定 资产 | (一)房屋、建筑物 | * | * | |||||||

3

| (二)飞机、火车、轮船、机器、机械和其他生产设备 |

1000 |

100 |

100 |

1000 |

200 |

* |

* |

200 |

-100 | |

4

| (三)与生产经营活动有关的器具、工具、家具等 |

* |

* | ||||||||

5

| (四)飞机、火车、轮船以外的运输工具 |

* |

* | ||||||||

6 | (五)电子设备 | * | * | ||||||||

7 | (六)其他 | * | * | ||||||||

11 | 其中:享受固定资产加速折旧及一次性扣除政策的资产加速折旧额大于一般折旧额的部分 | (四)技术进步、更新换代固定资产 |

1000 |

100 |

100 |

1000 |

200 |

100 |

100 |

200 |

* |

表 纳税调整项目明细表 A105000

行次

| 项目 | 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

31 | 三、资产类调整项目(32+33+34 +35) | * | * | 100 | |

32 | (一)资产折旧、摊销(填写A105080) | 100 | 200 | 100 | |

45 | 合计(1+12+31+36+43+44) | * | * | 100 |