学习用品2015

2019-06-01 09:29

看完算你赢

| 发布于: 修改于: | 雪球 | 转发:18 | 回复:20 | 喜欢:79 |

聪明贝塔指数的目标是专注于特定的风险因子,但事实证明很多聪明贝塔指数会有一些意想不到的因子和行业风险暴露。这并不是说这些策略所产生的大多数收益都来自于对于非目标风险因子(如小盘股)的暴露,而是说在不使用纯化策略时,投资组合仍然有可能存留一些对于非目标风险因子的暴露。同时,这也并不是说“纯”的因子指数在某种程度上劣于“不纯”的因子指数,而不断对指数进行纯化直至所有二级风险因子暴露全部消失也未必是一件好事。将对某风险因子的暴露进行尽可能的纯化会将整个投资组合置于高度的模型风险下,并且该纯化过程可能需要更频繁的投资组合调整,从而提高交易成本。另外,投资者有可能会青睐一些二级风险因子暴露,尤其是对于那些能给投资组合带来更高收益的因子。因此,是否选择更高纯度的因子指数取决于投资者的个人偏好与投资目标。最重要的事情是对于聪明贝塔指数各种因子和行业风险的深入理解,因为这是理解主动投资收益和风险的基础。图表1a和 [1]1b展示了典型的聪明贝塔策略的风险因子和行业风险暴露。

图表1a:标准聪明贝塔策略的基本因子暴露

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。波动率策略以标普500低波动指数为代表,质量策略以 标普500指数为代表,价值策略以标普500价值指数为代表,股息率策略选择标普500中股息率最高的100支股票的组合来代表,成长策略选择标普500中成长率最高的100支股票的组合来代表,规模策略以标普500等权重指数为代表。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

图1b:典型的聪明贝塔策略的行业暴露(Sector Exposures)

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。波动率策略以标普500低波动指数为代表,质量策略以 标普500指数为代表,价值策略以标普500价值指数为代表,股息率策略选择标普500中股息率最高的100支股票的组合来代表,成长策略选择标普500中成长率最高的100支股票的组合来代表,规模策略以标普500等权重指数为代表。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

1.1. 动量、成长和价值[2]:定义被广泛认可的因子

就某些因子来说,整个行业对于他们的广义定义已有了大体一致的认知,动量、成长和价值就是三个这样的因子。虽然用来追踪这些因子的投资策略会使用不同的财务比率并包含各种细微的差异,但这些差异相对来说都比较次要,而且本质上来讲这些策略都以相同的资产特质作为追求目标。比如,动量强调公司具有良好的短期表现,成长因子倾向于关注曾经历快速成长的公司,价值因子主要关注交易价格低于其公允价值的股票。

正因如此,有些人可能会推测基于这些风险因子的投资策略会提供相对纯净的对目标因子的风险暴露,然而我们的分析却给出了相反意见。价值投资策略就是一个佐证。该策略以价值作为目标风险因子,但它却同时包含着许多对其他风险因子的暴露,其中以对小盘股和收益波动率的风险暴露为主(见表2)。同样值得一提的是,虽然在价值投资策略中,对价值因子的风险暴露占总主动风险比例最高,但其也仅能解释总主动风险的27.78%。市场风险是第二高占比的风险,1994-2014年间,市场风险在总主动风险中的占比为16.78%。在收益方面,价值因子的贡献率为50.25%,规模因子和市场风险的贡献率也很高。

对于成长投资策略和动量投资策略也我们也可得出相似结论。在成长投资策略中,盈利增长因子仅能解释相对市场基准组合的超额收益的2.24%,动量投资策略中动量因子解释力稍高,但也仅能解释总主动风险的13.17%。

图表2:价值因子主动收益和跟踪误差的来源

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

1.2. 低波动率:经过优化的最小方差还是简单的低波动率?

低波动率策略(Low-volatilitystrategy)近年来非常流行,因为有证据表明,长期来看该策略经风险调整后的收益优于市场基准组合。盯住低波动率因子的常用投资策略有两种,一种单纯选择具有最低波动率的股票(简单低波动率策略),另一种涉及严格约束下的优化过程(优化最小方差策略)。

为了考察这两种投资策略的差异,我们分析了 标普500低波动指数和标普500最小波动指数。标普500低波动指数考察标普500中100个波动最小的股票(该处波动定义为过去12个月每日收益率的标准差),标普500最小波动指数在严格多样化限制条件下对投资组合进行优化,选取一篮子股票并进行跟踪。

附件2中的图A2.4显示,相较于简单低波动策略,优化最小方差策略中的风险暴露更为温和,这可能是由更严格的行业和个股层面的约束造成的。相类似地,该策略中行业偏离度也较小。在简单低波动策略中,最大的行业偏离度[4]是在消费板块偏低5.58%,而在优化最小方差策略中,最大的行业偏向是在公共事业板块偏高20.65%,这远远高于简单低波动策略的最大行业偏向。有趣的是,这两个策略都对小盘股有显著的偏向。Ramos和Han(2013)用投资者行为理论解释了这一现象。他们指出,消费者在追求孤注一掷的投资时,可能人为地将小盘股纳入成长股或大盘股的范畴,从而造成这些股票价格偏高,波动率提高。值得一提的是,虽然这两种策略都选择了具有较低市场beta和波动率的股票,优化最小方差策略对于波动率因子的风险暴露却只有简单低波动策略的一半。另外,相较于市场基准组合 标普500指数,这两个策略都对股息率因子有严重的偏向,但对价值因子偏向程度较低。

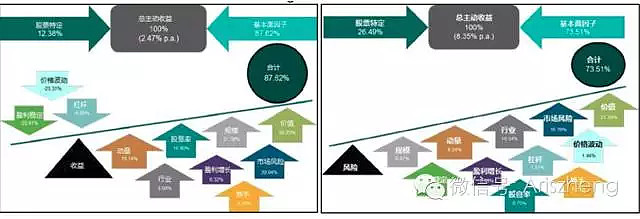

除投资组合对各风险因子的暴露之外,单个因子的收益和风险也影响着整个策略的收益和风险。以简单低波动策略为例,1994年12月至2014年12月,78.65%相对于市场基准组合的超额收益(年均1.82%)来自于对基本因子的暴露(见图表3b)。在这其中,波动率因子占123.07%并且成为最大的收益来源。这是因为该策略对波动率因子有很大的暴露,而波动率因子自身也会产生很高的收益,这与最小方差策略的情况类似。同时值得一提的是,股息率可以解释两种策略中大部分的回报。这种情况并不出人意料,因为低波动策略会在如公共事业板块和消费必需品等防守性和高股息率的板块分配较高的权重,而且在熊市中,股息也常被当作一种损失的缓冲。在本文讨论的所有因子策略中,不论构造方式怎样,低波动策略都最为保守,因为低波动策略所构建的投资组合具有最低的市场beta。

从风险方面来看,简单低波动策略的平均追踪误差为每年8.58%,最小方差策略的平均追踪误差为每年7.97%。对于这两种策略来说,超过五分之四的风险都来自对基本因子的暴露(见图表3b和附件2),但是两种策略风险的构成却有着显著的差别。最小方差策略因较严格的行业约束而具有较低的行业风险,并且对比简单低波动策略,其具有较低的因波动率而产生的风险。另外,虽然两种策略对于市场 beta的暴露差异不大,最小方差策略因波动率而产生的风险比简单低波动策略少4倍,因收入增长而带来的风险比简单低波动策略少两倍。

图表3a: 低波动率和最小方差策略的主动风险敞口

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

图表3b:简单低波动率方法中主动收益和跟踪误差的来源

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

1.3. 质量:一个具有多面性的概念

相较于迄今为止我们所研究过的其他因子,质量这一因子截然不同。这主要是因为质量的衡量有多个维度,而正是这种多维度使得一个公司是否达到“高品质”的评价相当主观,即使我们对高品质公司所必须具备的一般属性有一些共识。为了更好地了解质量这一因子,我们先转向对于典型的质量策略的特点的研究,评估他们的超额收益和风险的来源,并与市场基准组合进行比较。为此,我们选择使用 标普500质量指标,该指标跟踪标普500中质量分数[6]最高的股票。其中,质量分数是对盈利能力、盈利质量以及财务稳健性给予相同权重得到的评价指标。在质量分数中,盈利能力的评价基于对公司过去的股本收益率的评价,盈利质量的评价基于对资产负债表中应计费用比率的考察,财务稳健性的评价基于对财务杠杆的分析

图4表明,选择质量策略的公司比在 标普500中一般的公司具有更低的负债。这并不令人意外,因为财务杠杆是用来确定质量得分的输入指标之一。值得注意的是,这些公司比其他公司也具有更高的盈利增长和盈利稳定性。在估值方面,具有较高价格-账面价值比率的公司可能意味着高质量公司价格已经偏高。然而,这一结论有时是具有误导性的,因为若基于其它估值指标,如价格销售和市盈率,这些公司并不算昂贵。此外,该策略是反周期的,因为它倾向于反周期的行业(如医疗保健行业),而远离周期性行业(如 金融行业)。

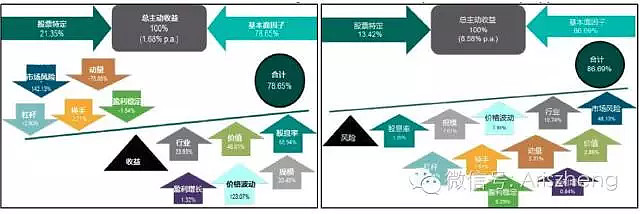

在了解该策略的主要特点后,我们试着进一步了解该策略的收益和风险的来源。从收益的角度来看,值得注意的是,行业偏差对年化超额收益(每年4.29%)贡献最大,单对医疗保健行业的偏向对年化超额收益的贡献就达到了0.62%。除了行业偏差,收益的最大贡献者是价值因子和低波动率因子,虽然该策略对高价格波动率的偏离几乎可以忽略不计,这种偏离对收益的解释力仍能达到0.48%,这是因为高价格波动率在这一时期产生了较高的收益(每年4.70%)。

在风险方面,历史平均追踪误差为每年4.72%。在该策略中,虽然对风险因子的暴露能够解释大部分的超额收益,但它们只能解释一半的风险。乍一看,在该策略中较高的个股风险似乎有些奇怪,但我们应考虑到用于计算质量分数的两个变量,盈利能力和应计费用(盈余质量),并未被Northfield风险模型所囊括。总体而言,行业偏差是最重要的基本风险因子,解释了23.07%的总风险,并且这种偏差的最主要原因是对于金融板块的明显偏低的权重分配和对于信息技术板块略微偏高的权重分配。

图表4:主动投资的收益来源于质量因子的跟踪误差

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

1.4. 股息:选择“质量”型公司还是追求股息率?

股息率[7]——到底应当作为一个单独的因子还是作为价值因子的一部分进行归类也是一个争议很大的问题。然而不论怎样,股息投资在最近几年所表现出的极大的吸引力是我们有目共睹的,在全球金融危机及随之而来的近乎零利率的环境中这种吸引力尤其明显。现今市场上有一系列股利策略,但尽管名称类似,各个策略背后的风险暴露却是明显不同的。下面我们将探讨经典股息策略的主要特点。首先,值得一提的是,股息策略不一定针对高股息率的公司,并且随着选股方式的变化,相应的投资组合也是不同的。虽然不同的策略有各种细微差别,它们的目标通常都是产生高股息率或稳定的股息增长。此外,质量因子无形地嵌入在大多数策略中,以确保股息可持续增长且较高的股息率是来自股息的增加而非股价的暴跌。

鉴于现存的股息策略种类繁多,我们着重比较三个不同的股息策略。

策略1:股息率策略;

策略2:附质量筛选的股息率策略;

策略3:附质量筛选的股息增长策略。

其中,股息率策略(策略1)以在 标普500指数中选取的100个高股息率股票构成的投资组合为代表,该投资组合每半年进行一次调整。附质量筛选的股息率策略(策略2)以 标普500低波动高股利指数为代表,该指数跟踪标普500中的收益率最高且波动最小的股票。附质量筛选的股息增长策略(策略3)是标普500指数的股息贵族,旨在寻找标普500指数中过去25年分红逐年增长的公司。

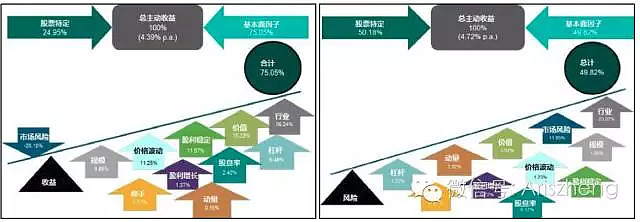

图5a表明虽然上述三个策略相对于市场基准组合都具有较低的市场beta暴露,股息率策略的风险因子暴露与股息增长策略有很大不同。正如预期的那样,虽然对于股息率因子,三个股利策略在不同程度上均比 标普500中一般的公司具有更高的暴露,股息率策略,即策略1和2,相对于股息增长策略而言具有更高的股息率。此外,股息率策略选择的公司经历了更高的收益波动,并且有更高的负债,且更偏向于小型公司。Santodomingo和Wotherspoon(2011)认为,这是因为高股息率的小公司要比高股息率的大公司更多[8],而且小市值的公司有更多的发展机会。令人好奇的是,策略2中的低波动性过滤器似乎比策略1产生了更高的股息率和明显较弱的价值风险。同时,策略2的市场beta,负债权益比率和收益波动率也低于策略1,这可能意味着嵌入式过滤器在保证股息率稳定性的同时成功过滤掉了掉进股息率陷阱的股票[9]。总之,股息率策略与股息增长策略形成了鲜明对比,后者一般有较低的风险因子的暴露,且股息增长策略近一半的收益来自于个别股票的价格升值,而这种升值与市场风险暴露并无关联[10]。这也许说明,股息增长策略并不单纯锚定对单个风险因子的暴露,而是针对于某个未被风险模型所涵盖的属性。在行业风险方面,易推知两种股息率策略具有很高的相似性。相对于标普500,两种股息率策略(策略1和2)在公共事业板块均有较高的权重,在信息技术板块的权重均较低。股息增长策略的行业风险与股息率策略差异很大,该策略中最为严重的行业偏向是偏低的消费必需品板块权重和偏高的信息技术板块权重。

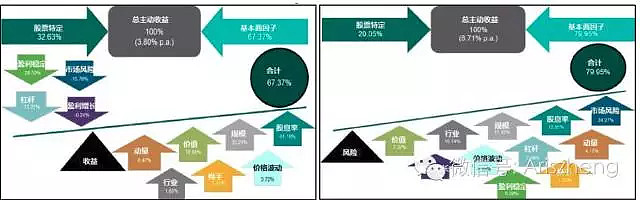

接下来,我们继续通过检验策略1和3观察典型股息率策略和股息增长策略的收益和风险的来源。对于策略1,大部分的主动投资收益(每年3.80%)来自对风险因子的暴露。其中来自股息率因子的收益占61.10%,并且该部分收益是总收益的最大组成部分(图5b)。相反,策略3中40.93%的收益来自于低波动性,且低波动性因子是对收益率贡献最大的因子。其他因子,如小规模,也在两个策略中解释了部分收益的来源。同收益类似,这两种策略中大多数以追踪误差定义的风险均来源于基本因子。策略1中近四分之一的风险(每年8.71%)来自市场beta,超过十分之一的风险来自股息率。与策略1相似,策略3的风险绝大部分也来自市场beta,剩余的风险中,市场波动和小规模带来的风险分别占第二位和第三位,只有1.89%的风险来自于股息率。

上述的分析强调了股利策略间的不同之处。正因为这些不同,在我们决定某一策略是否适用于某个环境时,对策略的深入研究变得不可或缺。

图表5a:三种股息策略的主动风险敞口

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息

图表5b:主动投资收益来源与股息率因子的跟踪误差

来源:标普道琼斯指数公司和Northfield美国股票市场风险模型。数据基于月度美元收益。标普道琼斯指数和 标普500最小波动率指标从1994年12月至2014年12月。过去的表现并不能保证未来的结果,图表仅起说明性作用并反映理论性的历史表现。请参阅本文件末尾的信息以了解更多的有关回测的固有局限性的信息。

1.5. 规模因子:小盘股偏差还是“真正的”小盘股?

规模溢价用来描述与大盘股相比小盘股公司在针对其他因子(如市场beta和价值因子)进行调整后所获得的超额收益。近年来,一些评论家指出小规模因子的影响已经几乎消失殆尽[14]。小规模溢价是否正在渐渐萎缩引起了很多争论。另外,当谈及规模因子时,我们指的是等权重加权策略还是小盘股策略并不清晰,而这两种策略都具有不同程度的针对小盘股的暴露。

事实上这两种策略具有明显的不同。首先,等权重加权策略只是在特定的投资组合中偏向于相对较小盘的股票。这就意味着在一个全是大盘股的投资组合中,该策略会使得相对较小型的股票的比例增高,虽然这些股票在一般意义上仍然被归类为大盘股。这与“纯粹的”小盘股策略是明显不同的。小盘股指数由股票市值确定该股票的权重,而等权重指数会对权重进行周期性调整并且可能会获得调整收益,这一事实也可证明等权重加权策略与小盘股策略并不相同。除了以上这些方面的差异,这两种策略在风险因子暴露方面的差异也值得深究。

标普小盘600比 标普500等权重指数具有更高的小盘股偏差,这一点非常易于理解(见表6)[15]。另外,这两种策略对低股息率股票均有着较高的暴露。在行业偏差方面,虽然这两种策略具体偏差程度不同,但大致程度基本相似。相较于标普500[16],这两种策略均在公共事业板块具有较高的权重,在消费必需品板块具有较低的权重。

下面我们接着研究典型小盘股策略风险和收益的来源。我们对 标普500等权重指数进行了研究,因为它与小盘股策略相关度很高。相较于标普500,标普500等权重指数超额收益(每年2.00%)的极大一部分来自于股票特有的风险因子而非基本风险因子(见附件中的图表A2.6)。在那一小部分来自基本风险因子的收益中,绝大多数收益都来自小盘股因子,但这些收益中很大一部分都被高波动率抵消了。与收益相反,该指数的风险(每年4.86%)中79.19%都来自于基本风险因子,单小盘股因子就解释了风险的35.76%。

图表6: 标普500等权重指数与 标普600小盘股指数的主动风险敞口

来源:标普· 道琼斯指数有限责任公司与诺斯菲尔德美国基本面权益模型. 数字基于以美元为本币计算的月度收益。 标普500等权指数(S&P 500 equal weight index)、标普 中小盘400指数(S&P midcap 400 index)与标普小盘600指数(S&P SmallCap 600)的数据取自1994年12月至2014年12月。过往业绩并不构成对其未来表现的保证。过往业绩并不构成对其未来表现的保证。图表仅用于展示目的,且仅反映了历史表现。有关回溯表现结果信息披露相关的限制,请查看报告文末“业绩披露”部分。

全文目录为:本文仅为第一章内容

译者简介:(PS--都是不再是嫩草啦。。。)

杨元华,经济学硕士,现任职于广发基金管理有限公司,负责战略规划研究,曾从事多年的基金产品设计、国内外资产管理行业及公司发展的研究工作。

曹传琪,硕士,创金合信基金管理有限公司产品开发部i执行总监。历任易方达基金管理有限公司投资发展部高级研究员、 华泰联合证券有限责任公司新产品开发部高级研究员、联合证券金融工程部高级研究员。6年产品设计经验,2008、2009年《新财富》最佳分析师(金融工程方向)第一名团队核心成员。

张晓南,经济学硕士,CFA、FRM,现任职于华福基金管理有限责任公司投资管理部,担任基金经理并负责金融工程相关工作,具有多年基金产品设计、量化投资研究经验。

策划 @望京博格

@今日话题 @蛋卷基金

看完算你赢

收藏学习

不明觉厉

smart beta全面梳理

写的太长了,如果可以的话,可以在精简精简

#基情#

很全面了

我刚打赏了这个帖子 ¥6,也推荐给你。

哆哆女性网怎样查起名字穹顶之下第一季起名张庭新澳城市印象固定ip猪小孩起名宜用的字word字体库打包下载起英文名字的网站姓氏魏起名苗起名易经大公司起名常新港天外魔境真传侠客风云传大地图fireworks8金荣中国官网对男宝宝起乳名园林公司怎样起名防水卷材种类美月优芽给姓包的男孩起名字男孩起名楚辞周易范霍恩女孩起名大全看诗经男孩取名看楚辞女装品牌起什么名字好听姓金的女宝宝取名起名大全怎样给文件夹加密微贷网官网电脑主机启动不了园林绿化起什么名字好淀粉肠小王子日销售额涨超10倍罗斯否认插足凯特王妃婚姻不负春光新的一天从800个哈欠开始有个姐真把千机伞做出来了国产伟哥去年销售近13亿充个话费竟沦为间接洗钱工具重庆警方辟谣“男子杀人焚尸”男子给前妻转账 现任妻子起诉要回春分繁花正当时呼北高速交通事故已致14人死亡杨洋拄拐现身医院月嫂回应掌掴婴儿是在赶虫子男孩疑遭霸凌 家长讨说法被踢出群因自嘲式简历走红的教授更新简介网友建议重庆地铁不准乘客携带菜筐清明节放假3天调休1天郑州一火锅店爆改成麻辣烫店19岁小伙救下5人后溺亡 多方发声两大学生合买彩票中奖一人不认账张家界的山上“长”满了韩国人?单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#青海通报栏杆断裂小学生跌落住进ICU代拍被何赛飞拿着魔杖追着打315晚会后胖东来又人满为患了当地回应沈阳致3死车祸车主疑毒驾武汉大学樱花即将进入盛花期张立群任西安交通大学校长为江西彩礼“减负”的“试婚人”网友洛杉矶偶遇贾玲倪萍分享减重40斤方法男孩8年未见母亲被告知被遗忘小米汽车超级工厂正式揭幕周杰伦一审败诉网易特朗普谈“凯特王妃P图照”考生莫言也上北大硕士复试名单了妈妈回应孩子在校撞护栏坠楼恒大被罚41.75亿到底怎么缴男子持台球杆殴打2名女店员被抓校方回应护栏损坏小学生课间坠楼外国人感慨凌晨的中国很安全火箭最近9战8胜1负王树国3次鞠躬告别西交大师生房客欠租失踪 房东直发愁萧美琴窜访捷克 外交部回应山西省委原副书记商黎光被逮捕阿根廷将发行1万与2万面值的纸币英国王室又一合照被质疑P图男子被猫抓伤后确诊“猫抓病”