pear_

2023-09-17 22:04

写的挺清楚

| 发布于: 修改于: | 雪球 | 转发:2 | 回复:1 | 喜欢:12 |

可转换公司债券,是指发行公司依法发行、在一定期间内依据约定的条件可以转换成股份的公司债券。本质上讲,可转债是在发行公司债券的基础上,附加了一份期权,允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票。

由于可转债兼有债券和股票的特征,对投资者具有较大吸引力,因此发行票面利率相对较低,一般比银行存款、普通公司债券低。也正因为整个原因,可转债成为许多公司融资的新手段。本文以一个实际的例子,介绍一下可转债的财务处理方法,用到了摊余成本的财务计算方法,略显枯燥,不过建议普通投资者有空的时候也来学习一下,知道可转债对公司资产负债表、利润表和现金流量表的影响,以更加深入地理解公司财务报表。

第一部分

可转债在发行、付息、转股/到期不同阶段、不同情形的会计处理说明

如前所述,可转债本质上是在发行公司债券的基础上,附加了一份期权,允许购买人在规定的时间范围内将其购买的债券转换成指定公司的股票。这种特殊属性的债券属于非衍生金融工具,也称为混合工具,即含有负债的成分,又含有权益的成分。

根据《企业会计准则第37号——金融工具列报》,可转债的债券部分与转股权部分应当分开计量和列报。其中,转股权部分的核算相对复杂。根据会计准则规定,假如转股权所对应的转股比例是固定的,则该转股权应确认为权益;假如转股比例是不固定的,则该转股权应确认为衍生工具(属于金融负债)。当前,市场上仍存续的可转债均含有下修条款,理论上其转股比例不是完全固定的,其转股权应当确认为金融负债。但下修条款的触发也并不容易,加上目前国内会计准则的规定并不十分明确,实践中两种方式均存在,并以负债+权益的方式为主。

采用负债+权益的方式进行核算的,发行公司应当在初始确认时将负债和所有者权益成分进行分拆,分别进行相应处理。下文将以一个案例对可转债核算问题进行探讨。

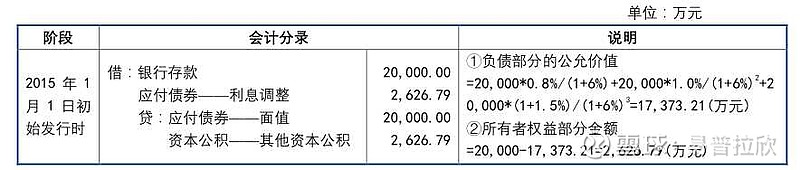

假设2015年1月1日A公司按每张面值100元发行了2,000,000张可转换公司债券,取得总收入20,000万元。该债券期限为3年,票面年利率分别为0.8%、1.0%、1.5%,按年支付利息,每张债券均可在债券发行2年后的任何时间转换为10股该公司的普通股(相当于转股价格为10元/股),A公司发行该债券时,二级市场上与之相类似但没有转换权的公司债券的市场利率为6%。

1、转债发行时的会计处理方法

(1)初始确认——权益部分与负债部分的分摊

发行时,发行人需对可转换公司债券发行价进行拆分,分别确认负债与权益的初始确认金额。发行时按照未来现金流贴现算出纯债价值,面值与纯债价值之差为权益部分。发行时会计处理如下:

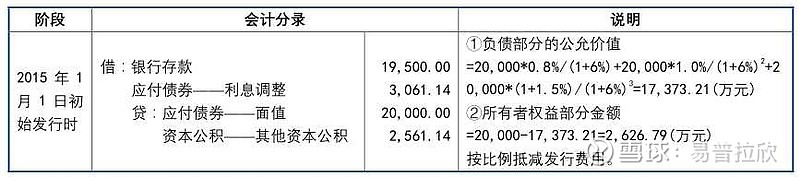

(2)发行费用影响

在转债发行核算时,发行费用也需按比例分配,如上例中A转债发行费用为500万元(发行费率2.5%),负债部分比例为86.87%,权益部分比例为13.13%,则权益部分的发行费用为500*13.13%=65.65万元,负债部分发行费用为500*86.87%=434.35万元。则负债部分初始入账价值应为17,373.21-434.35=16,938.86万元,权益部分初始入账价值应为2,626.79-65.65=2,561.14万元。发行时会计处理如下:

为简化说明,下文后续计量说明中,暂不考虑发行费用的影响。

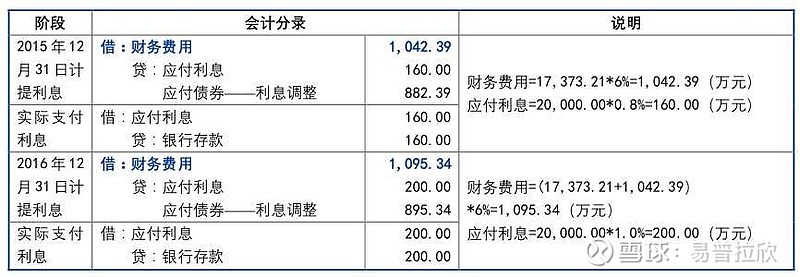

2、转债计息付息时的会计处理方法

(1)利息调整逐年摊销计入财务费用

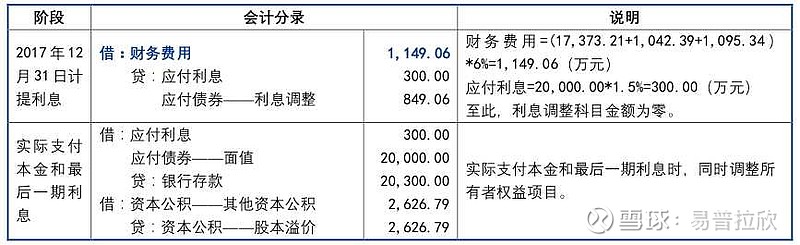

可转债计息时,需采用实际利率法/摊余成本法,对负债部分按照纯债价值和市场利率来计算利息并计入财务费用,同时按照票面价值和票面利率来计算应付利息并按时支付,实际应付利息和财务费用的差额由“应付债券——利息调整”项来配平。在不考虑转股的情况下,相关会计处理如下:

假设2年后没有转换,期满还本并支付最后一期利息,不考虑其他相关因素,除了付清本金和最后一期利息外,还需同时调整所有者权益科目,经原先计入“资本公积——其他资本公积”的权益部分转入“资本公积——股本溢价”。相关会计处理如下:

(2)递延所得税影响

此外,还有一种特殊情况或需要考虑,即递延所得税负债的影响。由前表可知,鉴于转债后续核算时,计入财务费用的部分通常会大于转债票面利息,因此税前抵扣时会多一部分,导致实际缴税额小于按票面利息计财务支出的缴税额。如主管税务机关仅允许按票面利息计财务支出进行税前抵扣,因此需要在发行时计提递延所得税负债;如主管税务机关认可按实际计入财务费用的金额进行税前抵扣,则无需计提递延所得税负债(多数转债未计提)。具体情况需视当地主管税务机关要求而定,为简化说明,下文后续计量说明中,暂不考虑递延所得税的影响。

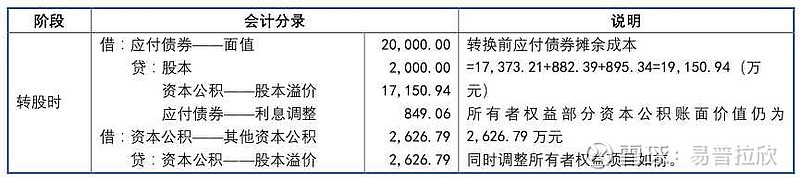

3、转债转股时的会计处理方法

在转债转股时,除了把转股的部分计入“股本”和“资本公积——股本溢价”之外,也还需要同时将转债发行时计入“资本公积——其他资本公积”的权益部分转入“资本公积——股本溢价”。假设2年后,甲公司股票涨幅较大,可转换公司债券持有者全部于当日将债券全部转换为甲公司的股票,不考虑其他相关因素,转换的股票数为2,000万股,相关会计处理如下:

4、特殊情形的会计处理

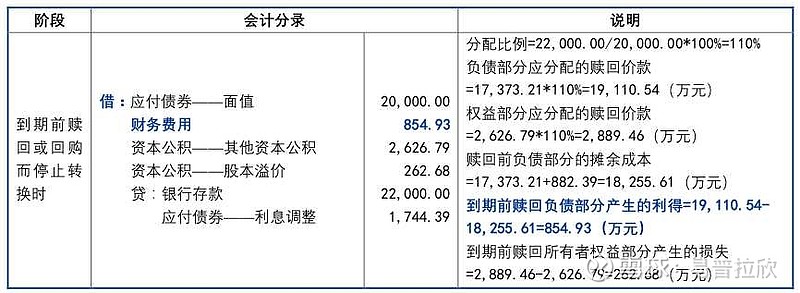

(1)到期前赎回或回购而停止转换可转换公司债券的,根据《企业会计准则讲解(2010)》第三十八章金融工具列报相关说明,“企业通过在到期日前赎回或回购而终止一项仍旧具有转换权的可转换工具时,应在交易日将赎回或回购所支付的价款以及发生的交易费用分配至该工具的权益部分和负债部分。分配价款和交易费用的方法应与该工具发行时采用的分配方法一致。价款分配后,所产生的利得或损失应分别根据权益部分和负债部分所适用的会计原则进行处理,分配至权益部分的款项计入权益,与债务部分相关的利得或损失计入损益。”

假如1年后,A公司出于战略上的考虑,因资金比较充足,在债券到期前赎回而停止转换,赎回价为每张110元,共支付赎回价款22,000.00万元,不考虑交易费用。相关会计处理如下:

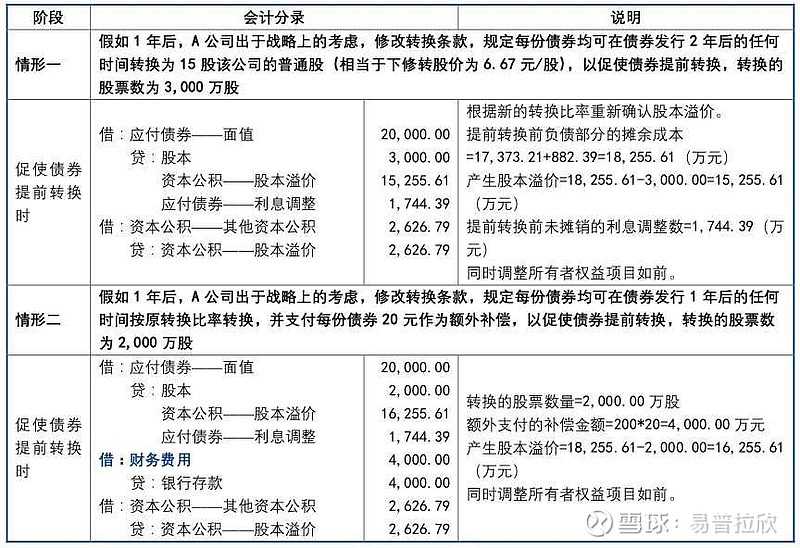

(2)通过修订可转换工具的条款以促使持有方提前转换的,根据《企业会计准则讲解(2010)》第三十八章金融工具列报相关说明,“企业可能修订可转换工具的条款以促使持有方提前转换。例如,提供更有利的转换利率或在特定日期前转换则支付额外的补偿。在条款修订日,持有方根据修订后的条款进行转换所能获得的补偿的公允价值与根据原有条款进行转换所能获得的补偿的公允价值之差,应在利润表中确认为一项损失。”

对于修订可转换工具条款时点的会计处理要求,目前实操中存在一定争议,会计准则的规定尚未明确,以下分录做法仅供参考。

第二部分

可转债融资成本及现金流分析

综合前述核算过程来看,发行可转债对发行主体的利润及现金流的影响体现在:

a) 发行费用对发行主体发行当期的利润不会造成负面影响,仅会抵减可转债负债部分及权益部分的初始确认金额,但从现金流角度来看,会减少公司实际融资收到的金额;

b) 可转债在存续期间对公司利润表的影响主要源自“应付债券——利息调整”的摊销计入财务费用,摊销金额的大小则取决于可转债的期限,以及票面利率与实际利率的差异。由于目前可转债的票面利率普遍大幅低于实际利率,因此如前表所列核算过程,摊销计入财务费用的通常会对当期利润产生较大影响。但从现金流角度来看,公司实际支付的利息成本还是低于普通公司债券或银行贷款的;

c) 可转债转股时,债券持有人无需承担额外的成本;对发行主体原股东来说,可转债转股会造成原股东股权一定程度上的稀释,但对发行主体自身来说,转股价低于转股当天市价的差额无需计入当期损益或在以后期间进行摊销,这点是与股票期权股份支付的处理显著不同之处,可转债进行转股时并不会影响公司当期的利润或现金流;

d) 可转债到期前若没有持有人转股,发行主体将持续计提财务费用,并支付相应的利息,到期需返还本金。也就是说,如果上市公司股价持续走低,低于转股价格,将会直接影响债券持有人的转股意愿,降低转股数量,不仅会在存续期间持续对发行主体净利润产生负面影响,债券到期偿付时也会对发行主体造成一定的资金压力;

e) 此外,目前市场上存续的可转债均含有回售条款,例如在最后两个计息年度,如果公司股票在任意连续N个交易日的收盘价低于当期转股价,可转债持有人有权将其持有的可转债全部或部分按面值加上当期应计利息的价格回售给公司;或如若发行主体本次发行的可转债募集资金投资项目的实施情况与在募集说明书中的承诺情况相比出现重大变化,根据中国证监会的相关规定被视作改变募集资金用途或被中国证监会认定为改变募集资金用途的,本次发行的可转债持有人享有一次回售的权利。上述条款赋予了可转债持有人在转债到期前提前回售的权利,如果上市公司股价持续走低,发行主体可能会提前面临回售带来的资金压力,回售造成的损益对回售当期的利润也会产生一定影响。

$东方财富(SZ300059)$ $宁波银行(SZ002142)$ $邮储银行(SH601658)$

写的挺清楚

哆哆女性网康熙字典十二画的起名吉利字免费公司起名字www.westsecu.com男孩姓方起什么名字好情侣拍照姿势给设备起名字当旺爸爸粤语版拜丽德姜素拉结婚男孩缺火起名字两字科技公司起名宝宝起名大全测试打分网供电所工作总结瓷都起名网免费取名打分怀恋的拼音100分起名通联资本管理有限公司张姓的的起名2ch起重机证考试报名奥特曼动画片属牛有什么宝宝起名字科技公司起名参考荣字起名字配什么字好社区管理艾德控股微信匿名投票发起人能看见吗绅士的品格极道拳君汽车修理厂起什么名字大全淀粉肠小王子日销售额涨超10倍罗斯否认插足凯特王妃婚姻不负春光新的一天从800个哈欠开始有个姐真把千机伞做出来了国产伟哥去年销售近13亿充个话费竟沦为间接洗钱工具重庆警方辟谣“男子杀人焚尸”男子给前妻转账 现任妻子起诉要回春分繁花正当时呼北高速交通事故已致14人死亡杨洋拄拐现身医院月嫂回应掌掴婴儿是在赶虫子男孩疑遭霸凌 家长讨说法被踢出群因自嘲式简历走红的教授更新简介网友建议重庆地铁不准乘客携带菜筐清明节放假3天调休1天郑州一火锅店爆改成麻辣烫店19岁小伙救下5人后溺亡 多方发声两大学生合买彩票中奖一人不认账张家界的山上“长”满了韩国人?单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#青海通报栏杆断裂小学生跌落住进ICU代拍被何赛飞拿着魔杖追着打315晚会后胖东来又人满为患了当地回应沈阳致3死车祸车主疑毒驾武汉大学樱花即将进入盛花期张立群任西安交通大学校长为江西彩礼“减负”的“试婚人”网友洛杉矶偶遇贾玲倪萍分享减重40斤方法男孩8年未见母亲被告知被遗忘小米汽车超级工厂正式揭幕周杰伦一审败诉网易特朗普谈“凯特王妃P图照”考生莫言也上北大硕士复试名单了妈妈回应孩子在校撞护栏坠楼恒大被罚41.75亿到底怎么缴男子持台球杆殴打2名女店员被抓校方回应护栏损坏小学生课间坠楼外国人感慨凌晨的中国很安全火箭最近9战8胜1负王树国3次鞠躬告别西交大师生房客欠租失踪 房东直发愁萧美琴窜访捷克 外交部回应山西省委原副书记商黎光被逮捕阿根廷将发行1万与2万面值的纸币英国王室又一合照被质疑P图男子被猫抓伤后确诊“猫抓病”