还有宝钢的那个中国神钢不是要把产能彻底集中化了,也没人有这个能力,螺纹的区域性基本无解。而是通过合并重组垄断高端板材,然后低端大路货你们爱怎么玩怎么玩去吧。这点宝钢自己也说只要高端产能,而且当初第一个目标就是吞掉武钢,因为很多高端品种领域,国内武钢是宝钢的唯一竞争对手。至于华菱吹自己技术很牛,但实际来看研发大量资本化而不是费用化,而且绝对的技术产品取向钢到了现在宝武几乎垄断了,华菱连下文都没有。

钢铁是怎样炼成的之八:钢铁行业值得投资吗?

作者: 夏至1987

| 发布于: | 雪球 | 转发:18 | 回复:62 | 喜欢:71 |

《钢铁是怎样炼成的》系列,至此已有两万六千字,基本上覆盖了钢铁行业的所有重要内容,预计成稿三万字。

在写作过程中,和很多同样投资钢铁行业的朋友有过深入的交流,互相交换意见,感谢大家指出文中的纰漏。

行文继续~

1、华菱钢铁

本次增发对我们小股东有什么影响呢?我认为影响很大:

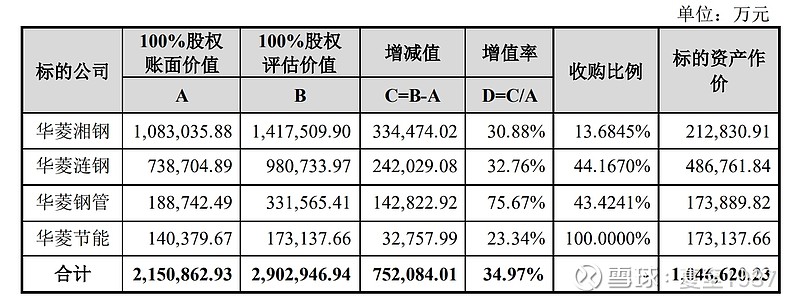

一是溢价收购,大家可以依据上表算一下,收购的四家公司净资产共69亿,支付的对价是104.66亿,相当于1.5倍PB买到新的资产,客观的说这个价格不能算贵,但华菱现在可是破净的,这是一眼能看到的吃亏。

二是这次并购封杀了华菱未来的成长空间,产能到顶了,大股东的资产基本实现了整体上市。公告称并购“可以进一步提升上市公司盈利能力”。但是明眼人可以看出,这是一句套话,盈利提升和小股东没有什么关系,小股东的股权已经被大幅稀释了。我对菱钢的EPS未来的变化不乐观,看2020半年报吧。作为补偿,集团还有一个叫阳钢的小公司(2018年净利润达到6亿)83%的股权,地处广东省阳江阳春市,属于优质产能,拟由 华菱钢铁现金收购。我测算该小公司可以并入权益的产能大概占目前华菱公司产能的不足5%,意义也不是很大。

当然,我们作为小股东,对有些事情根本就是无能为力的。我一直强调,做小股东就要有做小股东的觉悟,不能把自己想得太重要,我们只是财务投资者,是搭便车的人,企业创造的价值天然的应该更多的流向大股东、实控人、管理层,我们唯一能做的只是用脚投票,觉得不值得投的,走就是了,没必要骂骂咧咧。

包括后面要说到的 南钢股份,郭广昌通过南钢联合持有公司43%的股份,近期要把南钢发展和金江炉料的少数股权注入上市公司,降低了上市公司的估价(从3.39到3元每股),小股东们很不满,一个道理,这些都是我们投资上市公司不得不面对的风险,在投资之前就要有所准备的。这里可以下个结论,只要是大股东实控的上市公司,增发并购他自己持有的其他非上市公司的,小股东们百分之百占不到便宜,不然他为啥心甘情愿的给你送钱,他也不傻。

说回 华菱钢铁本身,地处湖南这个缺钢省,又紧邻广东这个缺钢大省,地理位置不错,钢价很高。但是由于身处内陆,吨钢成本也是最高的,吨钢费用也高,毛利率中等。好在它的产品结构比较好,钢板+钢管的营收占比达到了65%,抗风险能力不错,对应2019Q3报表13.3%的毛利率是可以接受的。这家公司还有一个优势是被评为了高新技术企业,所得税率只有15%。普钢企业里面15%税率的不多,只有柳钢、酒钢、 重庆钢铁、 八一钢铁等有西部大开发战略支持的少数企业,另外还有一个首钢,也是高新技术企业。这意味着菱钢的营收可以更有效地转化为利润,总的来说这家公司还是很不错的。

菱钢最大的问题还是在分红上,这家公司已经连续三年没有分红了。再往前算,公司从09年起就陷入了长期的亏损,分红也少的可怜,直到2017年才缓过劲儿来。不分红的原因也很明显,历史上的亏损额还没有补齐呢,公司认为还不能分,好在2019年3月发了公告《未来三年(2019-2021年度)股东回报规划》,规定:公司最近三年以现金方式累计分配的利润原则上不少于最近三年实现的年均可分配利润的 30%;现金红利总额不低于该年度公司实现的归属于母公司股东的净利润的 20%。终于要开始分了,至于能分多少,目测近一两年也不会太高。公司当前的有息负债率为27.68%,近三年来下降了26个百分点,但还是排在我们分析的7家钢企的第一位,债务负担依然较重,多留一些钱还债也是理所应当的。

所以这家公司的现状就是这样:一家破净的公司,一家目前盈利能力强劲的公司,一家未来基本没有成长空间的公司,一家历史上经营记录不太好的公司,是否值得投资自己权衡吧。我只能做一个主观上的评价:

成长性:C

稳健性:A

投资价值:B

2、南钢股份

又一家民营钢企,郭广昌的企业。南钢的知名度显然不如他的另两家公司, 复星国际和 复星医药。前上海首富喜欢做投资,搞并购,但是钢铁这种成熟的重工业缺乏想象空间,显然已不是他的战略重心了。

南钢联合对公司的定位是,依托钢铁主业,向能源、环保、智能制造、互联网+等领域进行拓展,是 复星国际旗下唯一的制造业和环保产业平台,这些年也投了不少企业,像 钢宝股份(电子商务)、金恒科技(发展信息化和智能制造技术)、柏中环境、恒通机器人等公司,还搞了一个叫“JIT+C2M”的平台做下游智能配送和智慧物流。作为一个价投,一看这些花里胡哨的玩意儿就眼晕。好在它的钢铁主业营收占比达到90%以上,我们姑且还把它看做一家传统钢铁企业,如果其他多元化业务做成了那是意外惊喜,做不成拉倒,不会影响核心的投资价值。这里南钢的发展方向和其他钢铁企业出现了巨大分野,开始试图摆脱对钢铁行业,对政策的依赖,由于本身是民营企业,管理机制灵活,又自带投资基因,可以做多元化的尝试,我觉得还不错。

在钢铁主业上, 长三角的基建需求旺盛,基建和 房地产投资会始终领先全国,我们相信在地产退潮的时候这里也会保持一定的韧性。华东长期是钢材净流入地区,南钢的产品55%在省内消化,9%流向上海,11%流向浙江,这是它的区位优势。财务指标方面我们上一部分分析过,公司的毛利率、费用率都不错,有息负债占比低,所以净利润率较高,在7家公司中仅次于方钢和三钢,但它的产品结构比方钢三钢要均衡的多。它是单体最大的中厚板企业,其中优特钢占比较高,即使是长材中优特钢占比也超过60%。

公司在2017年到2018年做了两期股权激励,对中高管和技术管理人员共计110人授予了期权,行权与业绩考核挂钩,基本可以确保未来几年公司的盈利目标。如果不怕郭广昌出千,可以对这家企业高看一眼:

成长性:A

稳健性:A

投资价值:A

(本文篇幅较长,喜欢的朋友可以点点关注再看)

3、柳钢股份

广西国资委旗下柳钢集团持股 柳钢股份74%,是绝对的第一大股东。

这是一家很奇怪的企业。为什么这么说?

2018年公司生产了1300万吨粗钢,其中只有765万吨制成钢材。也就是说它卖了价值147亿元的钢坯,而它的钢坯毛利率只有4.51%,基本不赚钱。大部分钢企的粗钢和钢材产能都是匹配的,但柳钢的不匹配,是否把钢坯输送给大股东的其他加工企业轧制了?此为疑点一。

另一个问题我先画了一张示意图:

柳钢现在的生产基地主要在柳州。从广西的防城港和广东的湛江港,通过铁路把矿石等原材料运进来。其中湛江港是南方的铁矿石交易中心,年吞吐量达3000万吨,这里有铁路直连柳州。另外广西的防城港到柳州的铁路也可以全额保障柳钢的运力,所以柳钢的运输基本全部依靠铁路,这个成本是很低的,我们知道铁路的吨运费只有0.15元/公里,而公路的至少翻倍,这也是柳钢费用率较低的重要原因。

再一个,柳州本身就是广西工业的重镇,有 柳工这样的重型机械企业,又有一汽、东风、 上汽和重汽等四大汽车集团整车生产线,所以天然的背靠钢材消费市场。柳钢的产品还可以销往广东,区域优势明显,这是柳钢最大的优势所在。

但是控股股东柳钢集团还在酝酿一个大计划,在玉林收购了一个不锈钢企业,又准备把柳钢整体搬迁至防城港市,名曰“减量搬迁”。防城港在建一个920万吨的优质板材产能,本来是属于武钢的,2016年宝武合并后武钢退出,柳钢集团顺势接了盘。现在是集团参与建设中, 柳钢股份则没有参与,未来怎么个置换法,还是未知数,但是这事儿基本是定下来了。柳钢现在的产品主要是长材和钢坯,突然要变成板材为主,还要把厂子搬到370公里外的地方,设备要换,人可能也要换,这里面的未知数太多了。

当然防城港这个地方本身不错,大港口,矿石肯定是更便宜了,以后产品卖给广东,甚至是出口到东盟都很方便,但是这个企业的发展已经超出了我们的认知范围。旧的厂区要直接扔掉了,新建产能的成本怎么算,如何装进上市公司,这些东西都没法儿估计了。历史上这家钢厂效益不错,分红也还算慷慨,我只能给一个主观上的评价:

成长性:未知

稳健性:未知

投资价值:B

4、钢企投资要点总结

至此对7家重点钢企的分析就告一段落了,后面两部分聚焦重点钢企的业务和未来发展,对企业投资价值的评估只能作为一个参考(S优于A优于B),具体投资的时候还需要多观察,多比对。

我们对钢铁行业的投资要点做一个总结:

一是整体估值很低,虽然未来发展空间有限,但防御性十足,可以作为底仓配置,基本不会踩雷。

二是行业格局稳固,产能进出受限,未来数年盈利能力有保障,周期型被大幅抹平,市场会逐渐意识到,钢铁股要变成稳定收息的公用事业股了,估值水平可能有一个提升,所以分红的水平和动机是衡量钢企投资价值最重要的指标之一。

三是电炉(短流程)成为高炉-转炉(长流程)利润的保护伞,北方钢企是南方优质钢企的保护伞。

四是钢铁产品里的长材受益地产周期,是当前盈利最好的品种,但未来价格不可避免的回落,板材、管材等品种是钢企利润的稳定器。

五是不同钢企的差异较大,需要具体结合业务进行财务指标的分析。

掌握了这些要点后,选择优质的低估值钢企,投资收益是有保障的。

5、钢铁是值得投资的行业吗

在分析钢铁企业的时候,我会反复拿它和其他行业做对比。

钢铁行业里会诞生像银行里的 招商银行、保险里的平安、白酒里的 茅台、白电里的 格力 美的这样的龙头企业吗?目前看来是不可能的,即使是经营非常优秀的钢企,跨区域发展也是困难重重,尚在雏形的“中国神钢”,只是一个美好的想象,离现实差得太远,全国已经事实上的被切割成一个一个固定的区域市场。

我们拿银行业做个对比。

首先二者都是规模特别大的成熟行业,但是银行业还可以随着GDP的增长继续做大总资产规模和营收,而且金融资产是流动的,优秀的银行可以在资产和负债两端争抢存量客户。对公贷款不好做了,可以做零售贷款,再发展几年,即使零售贷款不好做了,还可以拓展非息业务、投行业务,天花板没有那么明显,金融服务的需求是持续增长的。

而对于钢铁企业呢?除了多分红,很难再为我们的投资人创造什么增量了,有的企业我觉得最好是把大部分利润分掉,像方钢一样分80-90%才好。

在政策方面,钢铁行业特别吃政策,没有政策的保护,过剩产能死灰复燃,钢价必跌,盈利分分钟被打下去。银行虽然也受政策影响,但因为事关金融稳定,很少大开大合,基本都是微调,一个降息喊了很久也降不下来。具体的某一家银行,是有很大的主观能动性的,可以少受甚至是不受政策的影响。

当然对比银行,投资钢铁企业有它自身的优势,比如业务比较简单、透明、稳健,对投资人比较友好,断不会出现包商银行、恒丰银行那种极端事件。分一部分底仓到钢铁,可以有效的降低投资组合的波动,甚至还可以加一些杠杆。如果有幸等来了大牛市,部分钢企由于盘子更轻,弹性也是很好的。

《钢铁是怎样炼成的》这个系列到此结束,感谢朋友们持续的关注。

延伸阅读:

1、 钢铁是怎样炼成的之一、之二:基础知识

2、 钢铁是怎样炼成的之三:宝钢、新钢、三钢、南钢、方钢

3、 钢铁是怎样炼成的之四:铁矿石

4、 钢铁是怎样炼成的之五:钢价是由什么决定的

5、 钢铁是怎样炼成的之六:我的钢企股票池

6、 钢铁是怎样炼成的之七:寻找最强钢铁股

@今日话题 @雪球达人秀

$柳钢股份(SH601003)$ $南钢股份(SH600282)$ $华菱钢铁(SZ000932)$

精彩讨论

泡沫艺术家2020-02-17 22:09

坚定地夹头2020-02-17 23:32

三钢方大分红极高,分红再投入也是一种成长

股女票20002020-02-17 23:11

巴菲特买的叫股权,因为他完全可以控股参与公司经营。咱们买的是没什么权利的传销凭证。所以咱最好别拿手里那个烂电子码太当回事。老巴也控不了股,DG不干,啥时候痒捞金和连襟吃够了就涨了

JF5lh2020-02-17 22:22

道理我都懂。。不过宝钢如果涨一个点。其他钢铁起码2点起步。。。

起起伏伏向东北2020-02-18 05:53

二话不想说,钢铁股只取宝钢。

全部讨论

Platitudinous2020-12-08 13:05

感谢(❁´ω`❁)

张博涛2020-12-07 07:38

什么叫常规操作?五周内买了1.77亿,实际流通盘才几十亿。这是常规操作?

张博涛2020-12-06 20:53

新兴铸管快被港资买爆了

夏至19872020-12-06 19:54

价值投资是个笑话2020-04-20 10:42

我是价投,拿了一年多了,看到今年分红了,也是感到欣慰。但是钢铁真个行业都不在状态,感觉还是有点迷茫。

夏至19872020-04-18 08:06

挺不错的

价值投资是个笑话2020-04-18 07:58

老师,韶钢怎么样?区位没问题,产量销量都没问题,还有大湾区的背景需求,未来可期么?

心眼力学社2020-03-17 11:48

依托钢铁主业,向能源、环保、智能制造、互联网+等领域进行拓展,是复星国际旗下唯一的制造业和环保产业平台, $南钢股份(SH600282)$

大漠孤烟猛Do2020-03-04 16:32

兖煤先出了,耽误时间。估计实体经济复苏确立之前潜伏,差不多轮到它吧

夏至19872020-03-04 15:53