大成基金怎么样?

5 个回答

话不多说

有一位这样的基金经理:

1.连续八年跑赢沪深300

2.从2015年股灾上任到现在,代表产品排普通股票型第一

3.曾用57天修复了历史最大回撤

看到这里,有兴趣了解下这位中生代不?

展开说说

早在2022年前,我们就关注到了刘旭,因为他不走抱团路线,持仓相对稳定,代表产品大成高新技术产业连续六年业绩排进前50%。当时能排进这个区间的,市场上有5只。

彼时,大成高新技术产业基金六年多的年化回报为21.9%。(2017年7月29日-2022年2月21日)

2022年初,做价值投资的刘旭还没有被市场的聚光灯如此密集投射,因为在这个方向上,市场更信任经验丰富的老将。

除了业绩,刘旭还展现出很多老将都没有的能力——用57天修复历史最大回撤(大成高新技术产业),这还是他在2015年7月29日上证3789点高位接棒的情况下做到的,当时不少人的用时是100天以上。

这篇文章,不再赘述刘旭的投资逻辑、选股方法等基本操作,感兴趣可以看看聪明投资者的独家专访《大成基金刘旭以“不变”的深度选股应对万变的市场》。

基金中报也已发布,在去年采访的基础上,正好盘点下他这一年半以来的变化,以及补充些他的投资思考。

时隔一年的两场路演

和2022年直播中相比,2023年直播中的刘旭青涩感少了很多,穿着运动服的他却给人感觉老成了不少,“我不是很在乎外界对我的评价,你看我直播穿这衣服就来了。”

刘旭分享自己在2022年最大的收获,是“对事物的运行理解更深了”:

“我们从小接受的应试教育,做题总是训练技巧,碰到问题缺乏独立思考的能力。真正做投资的时候,会遇到很多马斯克说的第一性原理的东西。我用了很多时间褪掉应试教育的枷锁,不断积累商业的素材。

如果我每年追涨杀跌5-10次,就没办法吃透这家公司,所以我选择走价值投资这条路,深刻理解每个案例,一点点积累,更接近理性。”

今年提及自己的投资框架和理念,刘旭表示其并非不变,而是会随着时间和自己对价值的理解而变化。

“我对价值投资的理解是,基于企业未来能创造多少利润来决定我是否买入。比如一瓶水3块钱,如果它未来每年给我创造1块钱的利润,3年我就回本了,这瓶水的估值就是3倍。”

刘旭屡屡提及自己不是很在乎短期的波动。“短期的下跌,让你难受,但短期的定价,跟企业长期的价值没有关系,它是一个群众行为。”

规模增长对收益影响不明显

2022年刘旭在采访中跟我们分享,“希望职业生涯的年化收益力争做到15个点”,目前来看他做到了,这一年的表现依然符合我们当时给他勾勒的画像。

上半年,刘旭在通信、家电、石油石化等行业的选股为组合贡献了较多的超额收益。截至2023年9月8日,在今年沪深300下跌3.4%的行情下,大成高新技术产业依然取得了12.47%的正收益。中报提及,“收益主要集中在科技相关公司”。

值得注意的是,从2015年2月3日成立到2023年9月8日,8年半的时间大成高新技术产业总回报为274.40%,在普通股票型基金中排名第一,其中刘旭任职期间的年化收益有17.55%。(注:2015年2月3日-2015年7月29日为徐彦管理)

再看看他管理的其他产品,今年以来的表现都还不错:

刘旭在管的7只产品表现

2022年2月,刘旭的管理规模才破百亿。随后一年多时间刘旭又发了2只产品——大成匠心卓越三年持有A和大成慧心优选一年持有A,截至2023年9月5日,这俩产品加起来规模有18.86亿,总规模为122.73亿。

对于规模,刘旭曾解释过,“我选择的是一个大规模容量的策略,在低换手率下看一个企业的长期发展。这个阶段的规模(增长)对我来说(影响)还好”。

但难度肯定越来越增加了。

“管理小基金,更多买的是中小市值的公司。公司越小,参与定价的人越少,你越能战胜这些定价的人来获取超越他们的收益。公司越大,参与定价的人越多,战胜他们的可能性就在变低。所以规模越大,要求你对大市值公司的理解越深。

他倒不觉得这完全是坏事,“因为你可以把一个好公司买的更多,与这个上市公司建立更紧密的联系,没那么容易走,你会更珍惜你买入的东西,把它研究更深”。

依然聚焦制造业等传统行业

刘旭的换手率依然是一倍左右。在市场下跌的季度,绝大部分个股依然都持有在1年、2年以上,部分个股持有3年以上,比如凌霄泵业。重仓股季度留存率稳定在80%左右,其中2022年三季度和2023年二季度重仓股留存率达到100%。

从事基金行业前,刘旭在广发证券研究所做了两年的卖方研究员,看过家电和汽车行业。现在的一些重仓股依然可以看到当年家电企业研究的积累,比如格力电器、海尔智家。

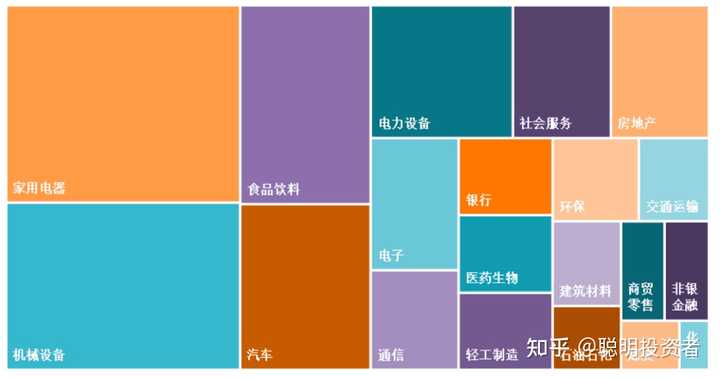

刘旭的持仓核心是制造业,自任职以来,家用电器、机械设备、食品饮料、汽车和电力设备是季度跑赢基准重仓股次数最多的五个行业。

刘旭任职以来重仓股季度跑赢基准的行业分布树状图(%)

刘旭在研究员阶段看的就是制造相关行业,所以当了基金经理后自然会在制造业上多买点。他的观点是,“呆在自己的能力圈内,比拓展重要很多。组合的收益率既由你抓对的机会决定,也由你踩了多少坑决定”。

但他在今年4月的路演中也提到倾向于缩小制造业的头寸,因为总的来说制造业很艰辛,大部分公司都还是在红海中竞争:

“在红海的赛道里要求企业家做出竞争优势,这对他们的要求非常高的,我真的觉得制造业很难。做一个商品,能跟别人做出多大的差别呢?做出来卖给客户他还要压价”,所以他觉得“竞争优势和壁垒对一个企业来说太难得”。

持仓选股:要有安全边际和投资性价比

刘旭反复强调自己的买入逻辑:当时具备安全边际,公司未来的现金流可以配得上当时的价格。和主流观点不一样的是,刘旭认为“需求的景气程度高增长与投资回报没有充分必要的关系”。

比如买入中国海洋石油(大成高新技术产业,最早重仓时间是2022年4季度),是因为当时价格比较有安全边际,“亏损的概率比较低,成本有竞争优势,和未来的需求复苏没有太大关系,我只判断向下的风险。”

“其实左侧、右侧判断不了,都不重要,重要的是今天买入的价格,是不是值得它未来现金流的折现”。刘旭倾向于传统制造业,是因为“需求基本上是比较稳定的,比如基础加工,通信硬件、通讯设备”。

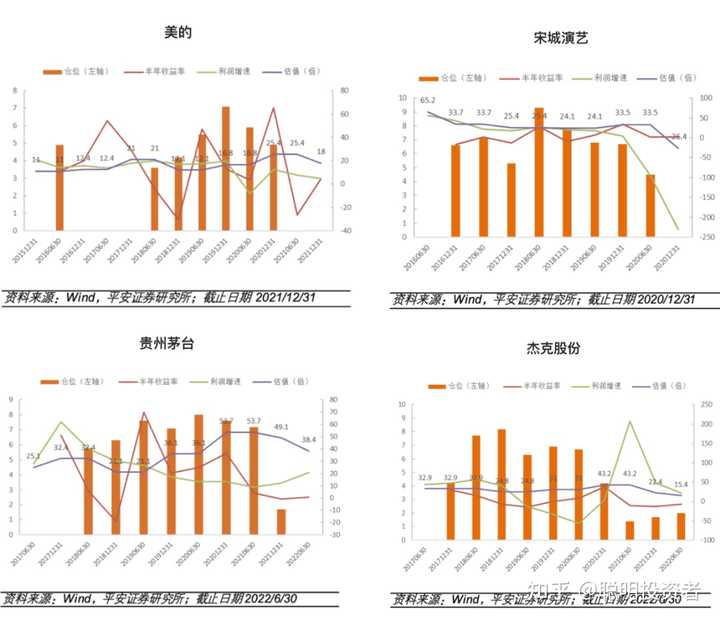

任职以来,美的集团、宋城演艺、贵州茅台、杰克股份是被他重仓次数最多的个股,重仓时间达到14-15个季度。美的集团估值达到25倍后被减持,宋城演艺估值达到34倍后被减持,贵州茅台和杰克股份被减持的估值分别是54倍、43倍。

2022年一季度前,他的历史仓位多数情况高于85%,从去年4月以来,大成高新技术产业的仓位有所降低,基本都低于85%。最近三个季度还买了港股中的中远海控、中国海洋石油、中国移动。

2022年1月,当中国移动(SH)在A股上市的时候,还相对冷门,有不少股民质疑其回A股来圈钱,毕竟中国移动的港股价格15年都没咋涨,但刘旭在2022年一季度的操作印证了他对价格安全边际的偏好。

从2022年1月到今年4月,一年多时间,中国移动(SH)的股价上涨了91.8%!2023年4月17日,中国移动(SH)在盘中的市值,首次超越贵州茅台,坐上A股头把交椅。

“如果股票被低估,那无需多想,坚决买入,但这种情况并不多;股价被严重低估的优质公司股价即使波动较大也可以长期持有,而股价被过分高估的企业并不适宜重仓,可以考虑卖出。”

卖出对刘旭来说有两个情况:

最好的情况是看对了,公司大幅上涨导致收益率下降,把它卖出;

不好的情况是看错了,买入的初衷与企业的基本面相比发生了变化,竞争优势没有想象中强大,就卖出。

“不同行业我对估值水平的忍耐度不一样,一般超过30、40倍就撤了”。

其实中小盘制造业领域并非刘旭所擅长。刚接管产品时,刘旭侧重配置中盘个股(市值100亿-300亿)。随着基金规模的增长,他表示对小盘股的关注度下降,更多注意力往大市值公司转移。

“2022年的最大回撤不太能接受”

2022年10月,大成高新技术产业出现较大回撤,达到-23.10%。从2022年三季报中看,三一重工、凌霄泵业、海容冷链、中远海控等前十大持仓中的工业个股跌幅较大。

刘旭对此不太满意,直言不讳说道:

“2022年的最大回撤是我职业生涯里比较不能接受的,虽然相对排名还ok,但我也不太能接受回撤这么多。一个非常重要的原因是去年年底的时候,有些股票出现了明显的高估,说明我在去年底对企业定价是不够深刻的。

我觉得主要是个人能力问题,有些东西高估了,没有及时卖出。所以,2022年对我来说非常大的进步,是从财务指标上去理解企业定价更深入了一些。”

结合历年的最大回撤来看,尽管在2016、2018和2022年下跌市中经历了和基准接近的净值回撤,但刘旭全年的业绩表现均跑赢基准。

刘旭的净值修复能力较强, 对于如何控制回撤,他的回答是,“组合回撤都是由个股带来的,只要持有的个股没有显著高估,它有很高的安全边际的话,回撤一般都不高,回撤大一般都是企业被高估了”。

从去年以来,大成高新技术产业的机构持有份额一直在增加。2023中报显示,AC类合计,机构投资者持有占总份额比例为62.55%。

在2023年上半年极度分化的结构性市场中,FOF的选基思路偏保守,青睐于偏向传统制造行业、大盘价值型的产品。大成高新技术产业是今年二季度被FOF重仓数量增长最多的基金,单季度新增20只FOF重仓。

他还是公司内部员工持有量第一的基金经理,2023中报显示,大成内部的持有份额相较2022年底又增加了100多万份。刘旭本人也曾透露,“我所有积蓄都买了自己管理的基金,不择时”。

刘旭与徐彦

刘旭在最初是给徐彦做基金经理助理的,俩人的师徒档关系始于2015年7月,曾共管基金3年多时间。

直播中,刘旭经常被问到和徐彦的不同。他本人是这么说的:“我们风格没有不同,都是基于企业未来的现金流折现去做投资。但是这不代表我们对同一个事物的观察角度是一致的。

我俩的区别更多是能力的区别,能力体现在不同的生意理解上,也体现在更基础的对事物发展阶段的认识和分析能力上”。

他自己也说过公司里其他基金经理的投资理念或多或少都受到徐彦影响,比如韩创,曾经的持仓也是无‘宁’无‘茅’。

徐彦和刘旭都属于价值风格。但在投资风格上,徐彦更偏深度价值,刘旭则兼顾低估值和成长,对估值要求会适当放松。

写在最后

但是刘旭也并不适合所有个人投资者,他自己就强调:

“第一,任何理念方式都有好坏,我的方法论就决定了我在一些很热的板块上反应很慢;第二,我买的很多公司都是传统行业,这个行业里的竞争优势已经非常清晰了;第三,买分红的比例比较高,因为我希望很多持仓是基于安全垫、有现金流的情况下去买的。”

所以在牛市里,对刘旭的基金就不要抱太高期望,也不要满仓重压。如果想找一个表现平稳,净值波动中等,能够在较长的时间里跑赢大盘的基金经理,可能他的基金适合作为价值风格的底仓。

以下,是听了他过往的交流后,精选的一些投资观点,有很多跟主流的观点不太一样。应该能让大家对这位均衡配置选手有更多维度的思考:

1.投资的首要要义不是控制回撤,而是追求长期收益的最大化。

2.成长从来就是价值的一个维度,成长和价值是没法割裂的。

3.做二级市场,伴随企业发展真的要有想象力。有想象力,前提条件要有一个框框,你能通过很多案例的积累,提取出一个抽象性的结构性的思维能力,能够快速的总结出行业的要素和生意的本质。

4.控制回撤的最好方法是保有充分的安全边际,因为高估值企业往往只有具备极强的短期增速和长期前景,才能对冲高估值带来的焦虑。

5.研究传统制造业重点看供给端,需求端短期研究难度很大,长期还会受到技术进步的扰动,几乎是不可研究的。

6.如果你认为茅台不需要管理,那是因为茅台十几年前的管理都做得挺好,做了对的事情才成为今天的茅。好的企业家真的挺重要。

7.我自己学会计出身的,做过审计,所以我对报表有审美上的强迫症,我希望它有一张保守的资产负债表。我不希望一个企业在我面前展现的是在财务上使尽全力,我希望企业家精神使尽全力,而财务上有所余力。

8.企业的年报,比财务更重要。年报中会有企业所处行业阶段的描述,你懂这个行业,企业也是真诚写的,你就能大概知道它的大致情况是怎样的。即便没有获得增量信息,你也能知道一个企业对待年报的态度是怎样的。

9.需求的景气程度高增长与投资回报没有充分必要的关系。从纯理念的角度来说,企业价值是长期现金流的折现,哪些因素会影响企业的价值?哪些因素会考虑长期现金流?比如内部的治理结构如何影响长期的运行、企业家精神、企业的竞争优势等等。

10.集中度和回撤没有必然的关系。集中度高意味着你持有的公司不需要那么多。同时对几十个公司深度研究是非常难的,所以我减少深度研究公司的数量。

凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。

是中国最早成立的“老十家”基金公司之一,现在发展得不太行,只能算3流公募基金公司。

主要是在“重庆啤酒”事件上栽了大跟头,从此人事动荡,一蹶不振。

讲一下“重庆啤酒”的故事:

2009年初,大成基金的医药研究员吕猛发现重庆啤酒下属公司正在研发的乙肝疫苗已经取得了“世界级”的突破性进展,该疫苗如果研发成功将可能给重庆啤酒带来十倍级别的上涨。

调研完重庆啤酒的大成基金在2009年一季度就开始了动作。 公开信息显示,重庆啤酒2009年一季报中,大成7只基金同时杀入重庆啤酒第一、三、四、五、六、七和第九大流通股东,合共持有3888万股,占流通股本的13.32%。结果,2009年一季度,重庆啤酒的股价涨幅超过了50%。

2009年上半年,重庆啤酒被研究员推荐加入股票池,经过全体讨论,重庆啤酒被大成基金调入了重点股票池。2009年二季度末,重庆啤酒的前十大流通股东中,有8只是大成旗下基金。随着重庆啤酒对疫苗进展的披露,“大成系”持有的重庆啤酒流通股数一般都控制在4000万股左右,占流通股本的9%~10%。

2010年上半年,大成基金终于完成了对重庆啤酒的全部建仓。截至2010年6月30日,大成持有重庆啤酒股份的基金达到8只,总计持股4783万股,占流通股比上升为9.88%。2010年底,“大成系”有多达12只基金持有重庆啤酒。

截至2011年三季度末,大成基金旗下至少有9只基金持重庆啤酒共计4495.16万股,占该股流通股的比例达到9.29%。

2011年底,重庆啤酒发布乙肝疫苗临床揭盲结果,整个市场都傻了眼:被寄予厚望的疫苗居然基本无效,公告一出,股价从82元连续跌停,一直跌到二三十块钱。无数投资者被小腿斩。

此后处于风口浪尖的大成基金经历了多番人事动荡,在下坡路上越滑越远。

小公司,不怎么出名的了

大成基金不要碰就对了,各种方面的。买了他们家的有色ETF指数基,一言难尽,感觉不是心眼儿坏,就是操作太差。

大成基金是国内首批成立的老十家基金公司之一,目前全市场规模排名在二十多名,整体而言,是一家产品线比较齐全、投研实力较强、股债投资比较均衡的机构。

最近几年大成旗下的权益基金经理冒头的厉害。比如韩创,刘旭,谢家乐等。话说韩创的业绩真的好,净值涨得太猛了。看着涨起来的。刘旭偏稳一点,回撤控制得很好,是可以长期安心持有的基金。