每月坚持定投1000元,30年后可以成为千万富翁吗?

26 个回答

2020年9月更新:

这篇文章发布快一年了,评论里有一些认为假设的年化收益太理想化了,或者说太高了。实际收益只有时间可以检验,这里简单地更新和回顾一下。

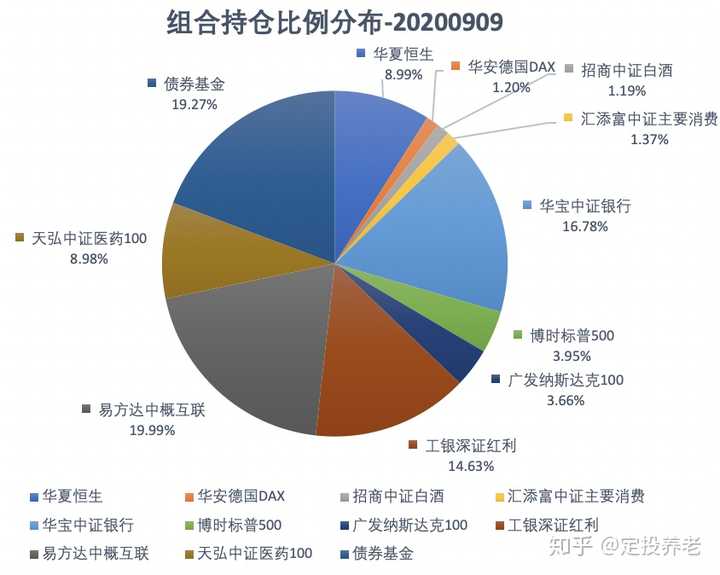

我自己运行的实盘组合到目前为止已经定投了14期,每期投入3000元,累计投入42000元,目前持仓为49467.17元,实现了17.78%的累计收益,年化收益率达到32.89%。

当然,统计时间比较短,过去的一年中,总的来说,还是运气不错的,历史收益不代表未来。

备注:紫色的沪深300其实算是一直满仓的走势,而蓝色的组合走势是定投的结果。比如第一期投入3000元,涨了10%,即300元,再次投入3000元,那么此时的收益率即降为5%,尤其是在定投的早期,在上涨趋势中,每一次投入都会降低收益,所以这里看起来是跑输沪深300的,但实际同沪深300的定投收益相比,组合仍然是跑赢的。虽然跑赢的也不是很多,尤其是最近几个月沪深300走势很强劲。

同时,在过去的一年中,因为白酒、消费估值一直不便宜,所以买得比较少,医药在今年涨上来之后,也一直没有买入,倒是最近在消费、医药、互联网都比较高了之后,买了些便宜的中证银行和恒生指数,并且配置了19.27%的债券,在最近几个月以来,偏向守势。

组合定投开始于2019年8月13日,组合的7支常规标的:中证消费、中证白酒、医药100、中概互联、深证红利、纳指100和标普500,只有标普500跑输了沪深300,深证红利小幅跑赢,其余5支应该说是大幅跑赢了的。

这是一个简单的回顾。

————分割线,以下为原回答————

有缘看到,一本正经地答一下。

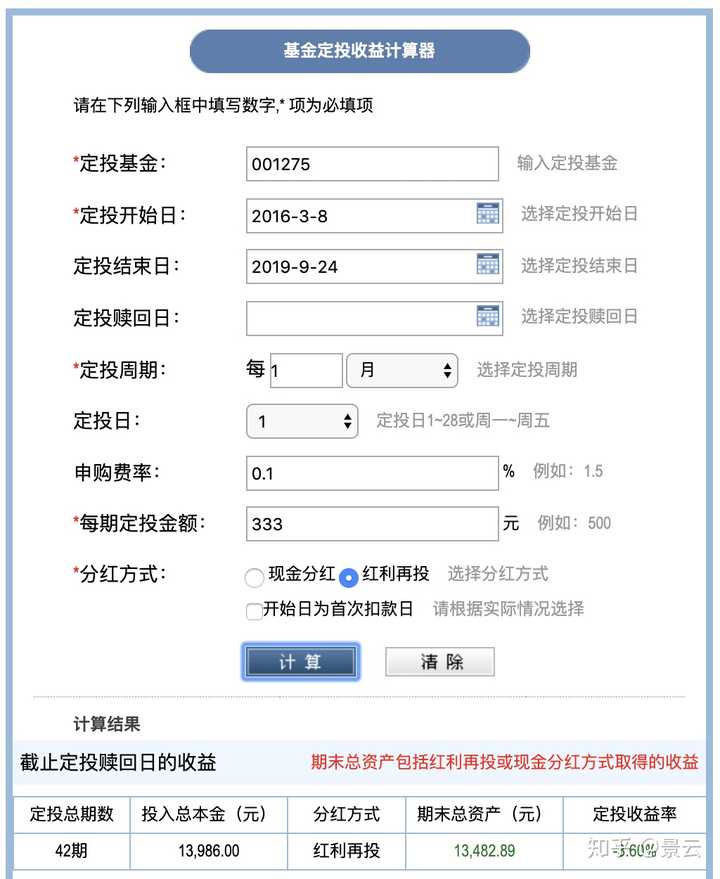

你的截图里只能看到这三支基金,帮你回测一下,你每月投1000,假设每支投333元。今天是2019年9月24日。

不知道你挑基的标准是啥,至少从回测来看,效果一般,还在亏钱。

————————————分割线——————————————

主动型基金主要看基金经理,如果你了解他的投资风格、调仓策略,符合你的投资理念,可以投。

我是定投指数基金的,从长期来看,指数基金可以战胜90%以上的主动型基金,而且指数基金费率低(我上面是按指数基金的申购费率测算的,主动基金更高)、规则透明,不以个人的意志进行择股择时和调仓,所以我会选择指数基金。

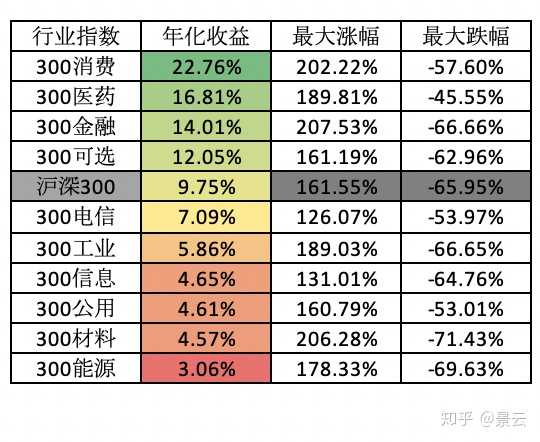

立足于长期的投资,好行业可以带来更高的长期收益,接下来放一组数据,分别是中美两国市场的。

美国市场选择标普500指数和标普500的行业指数,A股则选了沪深300和300一级行业指数。

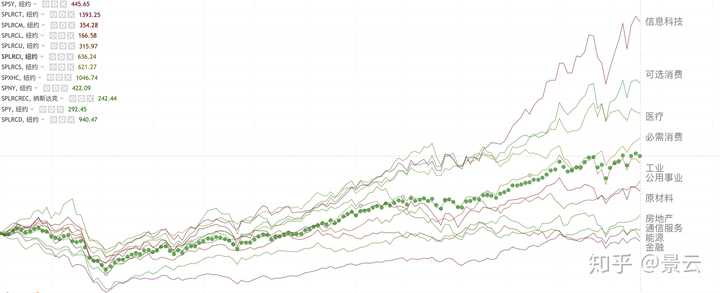

先通过下面这张标普500和它的行业指数,自2007年1月至今约12年半的走势来感受一下。

绿色点状线是标普500指数,其他的线是行业指数,已在右边分别标注。

跑赢基准标普500分别是信息科技、可选消费、医疗、主要消费。

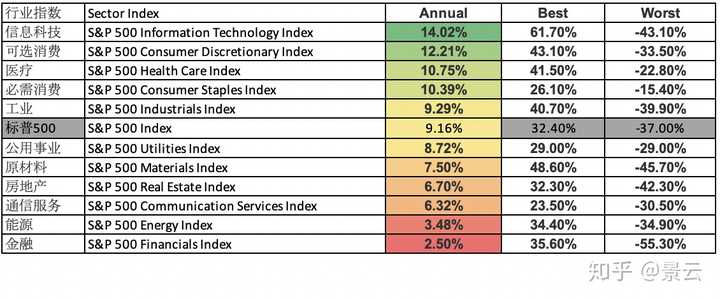

下面这张图是更为详细的数据统计。

年化收益最高的是信息科技,跑赢基准4.84%。12年前分别买入1万元的信息科技行业指数基金和标普500指数基金,现在的净值分别约为48280和28626,差距还是拉开了不少。

再看A股,自2004年12月31日基日,至2019年8月初的数据,跑赢基准沪深300的分别是主要消费、医疗、金融、可选消费。

年化收益最高的是主要消费,达到了惊人的22.76%。12年前分别买入1万元300消费和沪深300,现在的净值分别约为117133和30538,差距更大了。

以上结果只是价格指数收益,没有计入指数基金的分红收益,也就是全收益指数,如果是真实的投资指数基金,除去基金申赎费用和管理费用,大约还能再增加不到2%的年化收益。

从美股和A股过去10多年的历史来看,还是能看出一些规律:

能跑赢基准的好行业

主要消费、可选消费、医疗,是三个都能跑赢基准的行业指数。

美股最好的是信息科技,而中国最好的互联网公司并没有在A股上市,不过我们组合里面配置了中概互联、纳指100,算是弥补了这个缺憾。

中国经济比美国强势

作为基准的沪深300跑赢了标普500,行业指数也基本如此。在这个意义上,还是体现了中国经济过去的发展增速比美国要高。但是美国股市不光是本土企业,也有很多外国企业,比如一大批中国科技股在美国上市。综合下来,依然是A股略跑赢美股。如果这些优秀的互联网企业在A股上市,那A股将跑赢更多,还是要对A股有信心。

经济发达后可选消费更强势

中国整体的发展水平不及美国,所以衣食住行、农林牧渔的主要消费表现最为抢眼,也跟人口结构有一定的关系。但是无疑,随着生活水平的提高,可选消费,比如旅行、奢侈品、汽车这些消费方面,支出将会越来越大。

还有一个有意思的现象,在2008年金融危机时,可选消费跌幅领先于基准标普500,但在目前的一个景气周期里面,可选消费又大幅地跑赢了基准。

医疗在哪都是刚需

一直说医疗是刚需中的刚需。从刚需程度上来说,医疗>主要消费>可选消费。生老病死,大于一切,如果没有好的身体,没有健康,所有的锦上添花都显得没有任何意义。

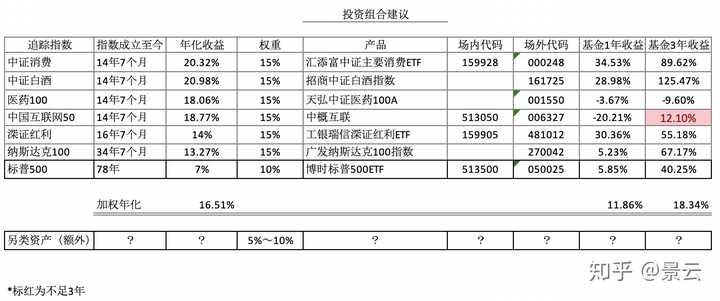

接下来,我说说我的组合,我以消费、白酒、医药、互联网、红利策略、美国市场总共7支指数基金来构建一个组合,详细的过程,见另一篇文章:

因为你提问的起点是2016年,这里也放差不多近3年的数据,直接放结论:

这个组合,按照各指数成立以来的年化收益来测算,组合年化收益大概是16.51%。近一年收益11.86%,近3年年化收益18.34%。

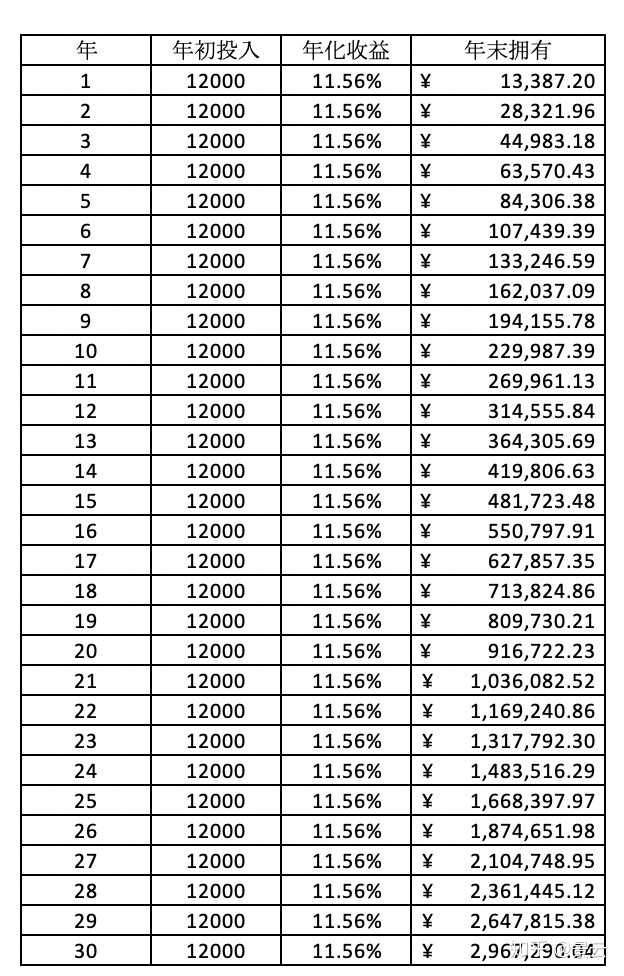

为了防止有些人说以后达不到这个收益怎么办?是的,说以后,就没法对话了,谁知道以后怎样呢?我给你打个7折,年化按11.56%算,行么?

简化一下,按年定投,每年投入12000元,年化收益11.56%,最后300万还差点:

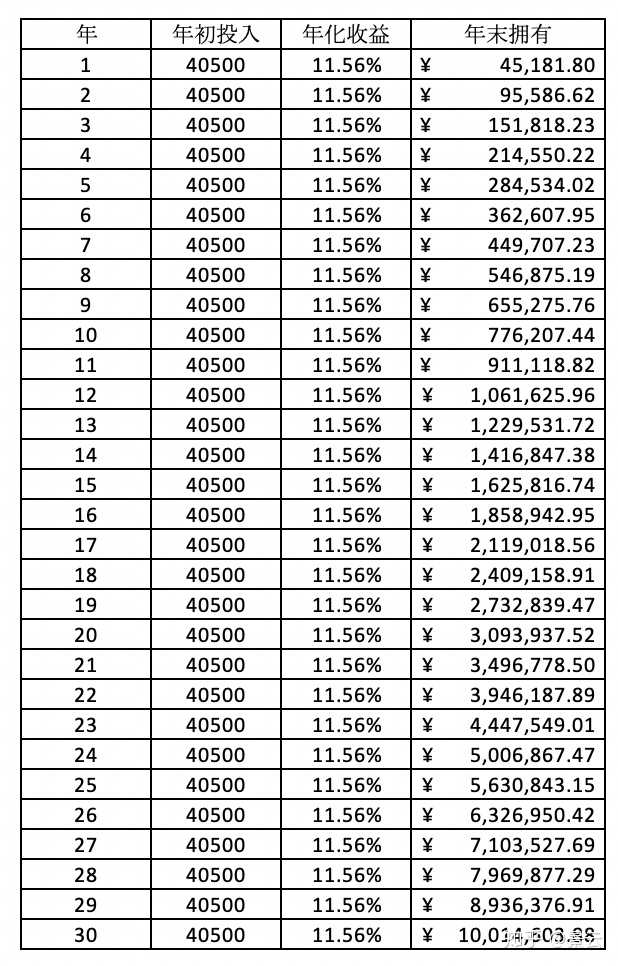

如果执着于1000万这个目标,按年化11.56%计算,大概每年投入40500元,每月3375元。

注意到前面有人写到了通货膨胀,实际上这个问题,我也是关注的,所以在我的组合里面,我个人的投资,会买一点黄金或比特币,具体思路太长,看下文:

在美国,美联储设定的通货膨胀目标是2%,30年的话,1.02^30=1.81,也就是说到时候的1000万相当于现在552万的购买力,也不能算少了。

另外,你到时账户里真的有1000万,也不会全部取出来,如果仍然放在里面,假定年化收益仍然保持11.56%,那每年取出10%也就是100万来花,足够了,账户里面的钱,还在缓慢增长。

投资有风险,本文仅代表个人观点,不作为投资依据,盈亏自负。

不同的基金估值水平不一致,比如消费、白酒当前估值太高,切莫追高。

关注微信公众号“定投养老”,每月公开实盘定投。

对不起,我想告诉你:"定投成为千万富翁"是个谎言!

“每月定投1000元,以美国标普500指数过去25年12%的年化收益率计算,在复利作用下,20年后你就可以轻松地成为百万富翁!”

这是06、07年,风靡一时的定投宣传口号。当年,很多人因为这句话做了定投。

那个时候,100万可以全款买到深圳关内一套100平米三房(均价9000元)。如果你有100万,可能在北上广深称不上有钱,但在国内其他城市绝对是妥妥的富翁。

时钟拨回到现在,2016年。

同样是在深圳,100万却还不够一套70平米两房的首付(均价5万)。不论在国内哪个城市,现在的100万都很难称为富翁。

于是,加了一个零,这个口号悄悄地变成了:

“定投30年,你也将是千万富翁!”

且慢动心。

这句话很可能只是一个谎言。因为它遮遮掩掩,没说清楚。

那真相是啥呢?别着急,往下看:

和10年前的宣传口号相比,“定投30年,人人都是千万富翁!”少了两个要素:收益率和每月定投金额。

首先来看收益率。

10年前的宣传口号里假定的收益率是:美国标普500指数年化收益率12%。

这个12%是怎么来的呢?

可以这样理解:它是从1982年一次性投资标普500指数,截止2006年,共计25年投资的年化收益率。

看出问题了吧:这个12%是在期初一次性投资指数的收益率,而定投是按月分批投资,所以这个收益率并不是定投的收益率。

那定投收益率是多少呢?我测算了一下,1982年至2006年期间定投标普500指数的累计收益率为273.85%,年化收益率为5.42%!

这是美股,那我们A股的定投收益呢?

如果将上证指数模拟成基金,从1991年开始定投,几轮牛熊下来,截止2015年末,正好也是25年。定投累计收益率为250.18%。年化收益率5.15%。

按照这个收益率计算,定投30年后要达到1000万,从现在开始,每个月你的定投扣款金额应该是:

7914元!

对这个金额没有概念的小伙伴,先脑补一个数据:

根据智联招聘发布的报告,2015年四季度,全国平均薪酬排名前三的城市分别是北京(9227元)、上海(8664元)、深圳(7728元)。

因此,现如今每个月能拿出7914元这么多闲钱来定投,百分百已经是高薪阶层,多半已经是千万身家了。

但如果每个月拿不出这么多钱来做定投,还是……

再说了,1000万即使在现在算是富翁,30年后呢?

我们再来做一个简单的计算。

Wind数据显示,1991年至2015年我国的年均通货膨胀率为4.43%。假设未来20年保持这一通胀水平,1000万在20年后的价值(购买力)仅相当于现在的

256万!

250万的身家,小康?中产?无论是啥,离大家心目中的富豪都差N几个等量级。

右边一耳光,左边一耳光。

奔富豪之梦去做定投的小伙伴,醒醒吧。

定投不能让你成为富豪。

岂止是定投,对于普通的投资者而言,通过证券投资成为富豪的概率可能只比中彩票大那么一丢丢。

可是那又有什么关系呢?

我们做投资的目的,无非是让财富增值,进而实现短中长期各种生活目标。对于绝大多数人而言,有两点尤为关键:

1、战胜通货膨胀

2、为子女教育和个人养老做好财务安排

基金定投正好可以做到这两点。

上面我们也提到了,从1991年开始定投截止2015年末,定投年均收益率5.15%。而同期的年均通货膨胀率是4.43%。很明显,做定投可以战胜通胀。假以时日,定投累计的资产也可以补充子女的教育经费或者自己的养老金。

——华丽的分割线——

最后,为了安抚富豪梦破灭的小伙伴们,不妨干了这碗鸡汤:

不论是过去、现在还是将来,

不论是百分之一、千分之一还是万分之一,

富豪永远都只是金字塔尖的少数人,

安稳、富足的生活才是我们追求的目标。

而对于仍怀有富豪梦的小伙伴,祝愿你梦想成真。

数据来源:wind

想要更加了解基金定投,不妨扫码关注"小基快跑"

这是一道CFA一级考试题目啊

PV 0

PMT 1000

N 30*12

FV 10,000,000

求得年化回报率大概是16.56%,也就是说题主需要选择到一个在30年里年化回报达到16.56%的基金做定投。这大致是什么水平呢?已经超过标普500过去30年的加权平均水平了。而且这还是在不考虑回撤和现金分红,所有现金用于再投资的情况。

不过题主在25岁的时候就有投资的意识还是很好的。把定投和自我提升结合起来,

怪不得传销那么多人信呢!画的饼足够大,而那些进去的人对自己把握不准,看不清自己。

回到您这提问上,数学学过吧。我们来简单算一下。25到60,35年,每个月投1000,一年也就12000,35年投入42万本金。拿42万本金赚1000万,也就只有传销有这个胆子这么宣传。

定投基金,自己学习相关知识,学好了,知道怎样操作,能赚钱,但是真没书上吹得这么离谱。

肯定不行。

通胀。

即使是定投,也不用30年这么久,一个股市牛熊交替最多十年。

定投不是储蓄,挣得不是每年增长的利息,定投是让你平时买,牛市卖的,功能是降低直接交易股票的风险。

一般稍用点心,等公交上有人讨论股市,就去看看收益,定好止盈,基本上收益是稳的。

如果现在投,赶下一周期,可能也就10个点的年化收益吧,满足题主要求的16个点可能性不大,巴菲特也才不到20个点。

至于通胀,关键是普通人也找不到比股市更好的对冲通胀的工具了吧。

这是个等比数列求和的问题

要保证稳定月收益1.4%左右才可以达到

按照现在大盘3000点来算

30年后能到447491.8点就可以了

你觉得有可能就有可能

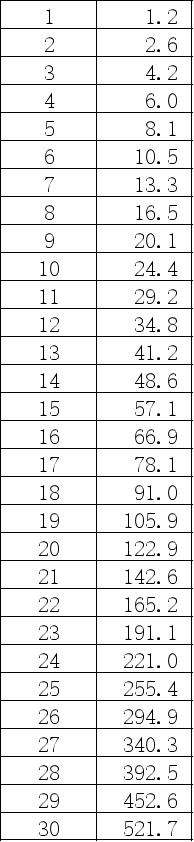

刚才算了一下,如果每个月定投1000块用于理财,年化收益按15%来算的话,30年后将会变成521万。

有人可能会觉得年化15%好高啊,很难实现。其实在2018年,中国证券投资基金业协会指导发布的《公募基金成立20 年专题报告》显示,公募偏股型基金成立近19年的年化收益率为16.18%。这里的16.18%指的是偏股基金的平均值,也就是说你买只基金持有不动拿着19年,平均就能获得这个收益。

521万是什么概念呀?如果日常消费物价的平均涨幅3.5%来算的话,30年后的521万,相当于现在的263万。

老两口如果每年取出24万用于日常消费,剩下的钱继续理财,平均收益15%减去3.5%的通货膨胀,剩下11.5%,即使收益率按11.5%来算,他们的钱会越花越多,在30年后去世时,会留下相当于现在购买力的资金量为1027万

今天平台推送了一个比较有趣的问题给我:每个月定投2000元,持续30年,能实现财务自由吗?

其实我之前分析过一个相似的主题—— 《通过基金能实现财务自由吗?》,在这个视频里,我做了一些示例分析,大家有兴趣的话,可以再回去看一下。不过这个问题跟之前的还有点不一样,之前的是一笔投,而这次的是定投,那就再分析下玩玩吧,正好现在假期,手头也没什么事。

第一步,我们依然取3000万这个数字作为财务自由的门槛。虽然根据胡润研究院的测算,可能要1.7亿,但是如果能有个3000万的资产,对于一个三口之家来说,至少在二线城市也是可以活得很滋润的。

第二步,我们把这个问题再做个简化,把每个月定投2000元,简化成每年年初定投24000元。因为单个月的收益率不稳定性很高,如果按月进行复利的话,误差太大,但如果把时间拉长到年的话,按年进行复利计算,误差就会小很多。

第三步,计算。其实这个数值是很好算出来的,Excel表的幂函数就能实现,最终的结论是:只要能保证每年的收益率在19.4%就可以实现。

根据目前市面上公募基金的表现来看,19.4%这个复合年化收益率还是能够实现的,虽然能长期实现这个收益率的基金经理数量十个手指头都能数过来。也就是说,不仅在理论环节,在实践环节,持续30年每个月定投2000元,也是有可能实现我们简化版的财务自由的。当然,前提是你能够找出那个能长期实现19.4%复合年化收益率的基金经理。

不过有两点我需要提醒一下:

1、主动型基金受人为因素影响比较大,而且30年这个时长,至少够换一次基金经理和基金团队成员。因此,即使你选到了之前已经取得过复合年化收益率20%的基金,也不能保证之后还能取得。

2、基金定投的目的是为了帮助我们进行强制储蓄,以备不时之需,而不是实现财务自由。虽然在定投的过程中,如果你够专业的话,也可能会获得数倍的收益率,但这距离财务自由的目标还是会有较大差距的。

因为是假期,所以有时间可以折腾,我尝试着把每年定投的本金直接一次性提高到10万元,得出了两个结果:

1、如果继续按19.4%的复合年化收益率计算的话,那么实现3000万的目标差不多22年就够了。

2、如果按30年的时长计算的话,那么实现3000万的目标,只需要复合年化收益率达到12.52%就可以了。而能实现这个收益率的公募基金经理,目前还是有很多的。

再结合 《通过基金能实现财务自由吗?》这篇文章里关于实现3000万所需年限的数据推演,不知道大家会作何感想?

有人可能会觉得,想要靠理财实现3000这个目标好难啊,要等那么长时间,要不还是放支付宝算了。也有人可能会认为,还是继续努力赚钱吧,尽量把理财的本金提高些,减少实现财务自由的时间,或降低实现财务自由的难度。还有人可能会想,算了,要不还是去炒股炒期货吧,去搏一把,赢了纸醉金迷,输了继续搬砖。

嗯,不同的人可能会得出不同的结论,这次我就不总结了,大家可以评论区自由发挥。

30年后,没有一亿你敢说自己是富翁?

理论上可以。

实际上,你想太多,投资(包括定投)涉及到人性,涉及到很多无法克服的弱点,从而引起如在当下看似无比正确但长期来看错的离谱的行为等等

这是道小学应用题

假设固定收益月息1%。f(1000,1%,360)=1000((1+1%)^360-1)/1%=3,494,964

假设固定收益月息2%,30年后就是62,328,056

要达到千万富翁的话,固定收益月息1.4%,年化收益16.8%就可以达到10,583,137。

按普通人能接触到比较好的理财产品,年化4.8%来计算的话(4.8我计算器比较好按),30年后有802,147。30年后每个月可以领3200利息。

按大部分人能接触到的理财产品3.6%来计算,30年后是646,640。30年后每个月可以领1940元利息。

老百姓最好的定投产品就是社保的养老保险了,抗通胀利器,至少能保证未来能拿到社平工资30%的生活费。

老百姓做的最差的定投产品就是,返还型的各种保险了,明着亏。

老百姓要想稳健存款,最好的就是银行的理财产品。要想增值,就承担点风险做个基金股票的。要想暴富,那好好做事,找准机会。

理论上,只要年回报率达到一定的要求,加上一定的时间,100亿也是可以的,期货中的一句话,只要你可以预知行情,整个世界的钱都可以是你的,原话不是这样说的,大概也就这个意思。会计中有个公式可以论证它的存在。

那么为什么很难做到呢?问题就在回报率与时间上面,因为没有任何人可以做到如此稳定的回报率并且没有亏损,当然,也有很牛气投资者可以做到,这个例子同样适用于股票基金。

记得戈登说过这么一句话,你知道基金经理为什么打不赢标普500吗,因为他们都是绵羊。

只是基金公司的广告词,不必太在意。

通货膨胀几十年后,千万富翁遍地都是吧~