中小微企业怎么认定?一图看懂大中小微企业划分

文 | 企策通--政府项目申报服务平台

突如其来的疫情,使中小微企业普遍遭受巨大冲击。近期,从中央到地方陆续出台针对中小微企业的一系列扶持政策,免个税、免增值税,还有免征社保、减半医保等,多管齐下帮助中小微企业共渡难关。

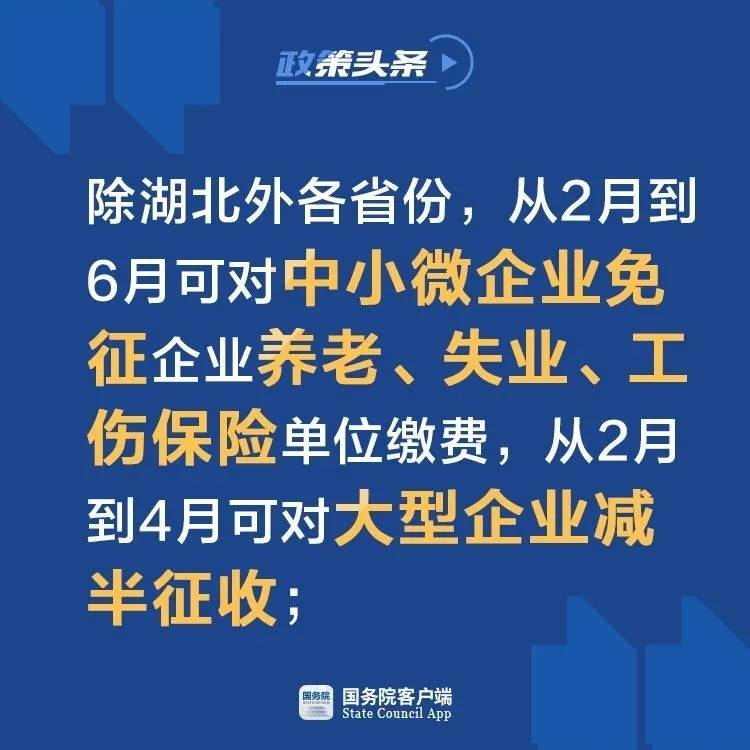

近期,国务院常务会议确定,除湖北外各省份,从2月到6月可对中小微企业阶段性减免企业社保费和实施企业缓缴住房公积金政策。

自3月1日至5月底,免征湖北省境内小规模纳税人增值税,其他地区征收率由3%降至1%。

那么,大型企业与中型、小型和微型企业究竟如何划分呢?很多网友都在询问这个问题。

按照国家统计局《统计上大中小微型企业划分办法(2017)》得知,办法适用范围包括农、林、牧、渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,文化、体育和娱乐业等15个行业门类以及社会工作行业大类。

办法根据行业门类、大类、中类和组合类别,依据从业人员、营收收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。

其中,大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

一张图让大家看个明白

国家统计局关于印发《统计上

大中小微型企业划分办法(2017)》的通知

国统字〔2017〕213号

各省、自治区、直辖市统计局,新疆生产建设兵团统计局,国务院各有关部门,国家统计局各调查总队:

《国民经济行业分类》(GB/T 4754—2017)已正式实施,现对2011年制定的《统计上大中小微型企业划分办法》进行修订。本次修订保持原有的分类原则、方法、结构框架和适用范围,仅将所涉及的行业按照《国民经济行业分类》(GB/T 4754—2011)和《国民经济行业分类》(GB/T 4754—2017)的对应关系,进行相应调整,形成《统计上大中小微型企业划分办法(2017)》。现将《统计上大中小微型企业划分办法(2017)》印发给你们,请在统计工作中认真贯彻执行。

附件:《统计上大中小微型企业划分办法(2017)》修订说明

国家统计局

2017年12月28日

统计上大中小微型企业划分办法(2017)

一、根据工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号),以《国民经济行业分类》(GB/T4754-2017)为基础,结合统计工作的实际情况,制定本办法。

二、本办法适用对象为在中华人民共和国境内依法设立的各种组织形式的法人企业或单位。个体工商户参照本办法进行划分。

三、本办法适用范围包括:农、林、牧、渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,文化、体育和娱乐业等15个行业门类以及社会工作行业大类。

四、本办法按照行业门类、大类、中类和组合类别,依据从业人员、营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。具体划分标准见附表。

五、企业划分由政府综合统计部门根据统计年报每年确定一次,定报统计原则上不进行调整。

六、本办法自印发之日起执行,国家统计局2011年印发的《统计上大中小微型企业划分办法》(国统字〔2011〕75号)同时废止。

微信公众号搜索“企策通项目申报服务”关注我们,了解最新政策,学习项目申报相关技巧,如果您对任何政策申报条件与申报流程不清晰的,可以联系企策通平台政策申报专家免费咨询,我们将竭诚为您服务。

文章来源:企策通 www.easyshb.com,转载请注明出处。

企策通是山西省首家线上大数据自测项目申报服务平台,平台专注为企业提供国家、省、市政府扶持资金申报服务,为企业提供实时的政策信息推送,政策智能匹配,政策解读,项目申报,帮助企业取得知识产权,政府资金扶持,荣誉资质认证等。

企策通是山西省首家线上大数据自测项目申报服务平台,平台专注为企业提供国家、省、市政府扶持资金申报服务,为企业提供实时的政策信息推送,政策智能匹配,政策解读,项目申报,帮助企业取得知识产权,政府资金扶持,荣誉资质认证等。 返回搜狐,查看更多

责任编辑: