下载客户端

无障碍

- +1

举例说明:研发费用加计扣除“其他相关费用”限额计算方法

2023-08-15 17:37

来源:澎湃新闻·澎湃号·政务

字号

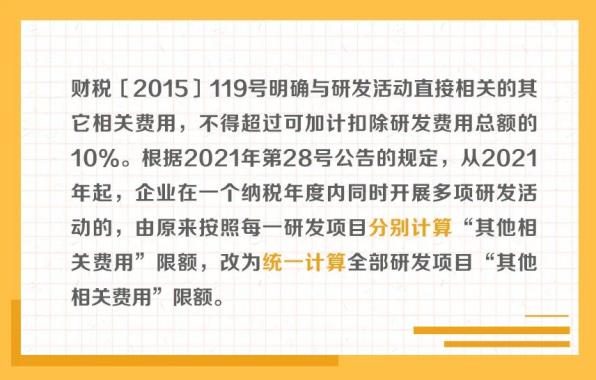

近年来,研发费用加计扣除政策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。为帮助纳税人全方位学习了解相关政策规定,我们制作了“研发费用加计扣除政策系列图解”。今天带你了解:研发费用加计扣除“其他相关费用”限额计算方法↓

原标题:《举例说明:研发费用加计扣除“其他相关费用”限额计算方法》

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

+1

收藏

我要举报

扫码下载澎湃新闻客户端

Android版

iPhone版

iPad版

关于澎湃

加入澎湃

联系我们

广告合作

法律声明

隐私政策

澎湃矩阵

- 澎湃新闻微博

- 澎湃新闻公众号

- 澎湃新闻抖音号

- IP SHANGHAI

- SIXTH TONE

新闻报料

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

沪ICP备14003370号

沪公网安备31010602000299号

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司

反馈