- +1

公众参与如何影响政府决策和财政结果?以韩国地方政府为例

公众参与如何影响政府决策和财政结果:参与式预算的理论及证据

摘要:

公众参与(public participation)如何影响地方政府预算决策?本研究聚焦于参与式预算(participatory budgeting, PB),该过程通过两种方式促进地方政府财政预算与公民需求偏好的一致化:(1)提高地方政府预算透明度;(2)增强公民对公共事业的理解。凭借韩国地方政府7个财年的数据,本研究为参与式预算和地方政府财政结果的联系提供了新的证据。以工具变量对内生性问题进行处理后,我们发现参与式预算中的公众参与和商榷与地方政府的财政净收入存在正向关联。本研究启发我们重视公众参与对地方政府的财政可持续性的作用。

作者简介:

Jinsol Park, 仁荷大学

J. S. Butler, 肯塔基大学

Nicolai Petrovsky, 香港城市大学

编译来源:

Understanding Public Participation as a Mechanism Affecting Government Fiscal Outcomes: Theory and Evidence From Participatory Budgeting. Journal of Public Administration Research and Theory.

Jinsol Park, J. S. Butler, Nicolai Petrovsky,自左向右

前言

在公共管理领域中,公众参与正被再受重视(Nabatchi and Amsler 2014)。新近的研究重新发现了公众参与在个体、社区和制度层面体现的益处:它帮助公民深入理解社区事务,促进公民提供信息以解决社区问题,深化民主并促进社会资本的提升,并且为政策决定提供正当性(Fung and Wright 2001; Nabatchi and Amsler 2014)。

参与式预算近年来越来越受到全球各地基层政府的青睐。与需要政府和管理人员代表选区进行预算分配的传统预算模式不同,参与式预算将公民引入预算决策。公民在该过程中认识、学习公众事务,依据个人偏好对其重要性进行排序,并提供解决方法和确定投资方案。正因公民深度参与政策制定过程并且亲自决定政策结果,参与式预算称得上是公众参与的前沿制度之一。

尽管如此,如何保障参与式预算产生上述预期效益仍需仔细探讨。它至少面临以下问题:(1)合法性问题:参与式预算委员会是一个基于社区的代表机构,它尚未被合法的选取程序保障(Montanaro 2012);(2)效率问题:在不损失公众参与效率的同时保证决策质量何以可能(Hong 2015);(3)公平性问题:精英集团在参与式预算过程中可能会促使决策结果向特定资本持有者倾斜,使其它公民在实际上未被充分代表(Grillos 2017);(4)合作问题:如何保障参与式预算中公民和政府官员之间达成有效配合而非无效共谋(Su 2018),以及如何防止它被政治家用作占领选区的战术工具(Calabrese et al. 2020)。

只有审慎设计并规范执行参与式预算,我们才可能期望它有所成效。要做到这一点,我们首先需要度量参与式预算的质量和水平,进而实证评估其如何对政府财政绩效产生影响并度量其程度。在Fung(2006)提供框架的基础上,我们通过三个维度考察参与式预算:参与程度(degree of participation)、沟通模式与决策制定(mode of communication and decision making)以及参与者的影响力(authority of participants)。

韩国地方政府的实践为我们进行实证研究提供了合适的背景:1990-2000中期的系列改革使韩国的政治权力和管理权力逐步去中心化,2000-2010年初部分地方政府率先启动参与式预算过程,中央政府也成为参与式预算制度的重要推动力。韩国较多的城市样本使我们克服了以往研究聚焦于单一地区的局限性(Calabrese et al. 2020; Grillos 2017; Hong 2015; Hong and Cho 2018; Shybalkina and Bifulco 2019; Boulding and Wampler 2010; Jung 2021)。

除此之外,我们的研究揭示公民实际进入预算决策过程可能还有超出财政维度的其它效应,例如民主成果(Aragonès and Sánchez-Pagés 2009; Cabannes 2004; Fung and Wright 2001)和社会正义(Grillos 2017; Hong and Cho 2018; Shybalkina and Bifulco 2019; Touchton and Wampler 2014)。

一、理论预期

1. 委托-代理模型

通过委托-代理模型(principal–agent model),我们可以揭示参与式预算如何使得政府官员为他们的决策负起责任。委托-代理问题中的信息不对称问题涉及政治家和官僚集团、议员和利益集团、官僚体系下的监督者和执行者、投票者与政治家等多组关系(Skelcher 2010; Waterman and Meier 1998),而我们的研究聚焦于公民的直接参与过程中公民与政策制定者的关系(Skelcher 2010),其中涉及两重信息不对称问题:(1)目标冲突:在效用最大化理性行动者的假设下,代理人的行动不一定符合委托人的最大利益要求。代理人的行动在多大程度上符合公众利益同时取决于代理人的个人特质、突发事件或组织背景,这使政治家和公共部门官员追求其自身利益而非公民利益(Waterman and Meier 1998);(2)高成本:委托人监督代理人的行为因为高成本而十分困难。Mitnick (1973, 1975)指出了两种成本:细化成本(specification costs)与监督成本(monitoring costs),前者指委托人验证代理人行为是否符合委托人偏好的成本,后者指代理人进行监督和强制执行的成本。

由于代理人行为难以观察,关键的问题是委托人针对代理人的所作所为有何处理选项。委托人此时可以投资信息系统来揭露代理人的行为,例如完善预算系统、要求代理人做出过程性报告、增加行政体系管理层数(Eisenhardt 1989, p. 61)。除此之外,委托人可以基于代理人的效用函数重新设置激励(Eisenhardt 1989)。我们将目光转回到参与式预算:参与式预算通过降低委托人和代理人的信息差并强化公民对政府疏忽的监督,处理委托-代理问题。通过有效地揭露政府官员的行为,参与式预算可以使公民承担更低的由财政政策和管理体系低效率产生的社会成本。

2. 参与式预算:处理委托-代理问题

传统预算过程对许多公民而言如同黑箱,陌生而抽象。传统的预算过程由三个主要过程构成:制定预算提案、议案在立法机构被通过、执行提案(Benito and Bastida 2009),这没有给普通公民真正的“出场机会”,使他们影响或监督整个预算过程。预算过程的复杂性在于政治家有激励隐瞒税务、债务信息并同时过度夸大其开销的预期效益,进而增强其选举优势(Benito and Bastida 2009),而非真正推动利好公民福利的政策(Crossman and Fischer 2016)。传统预算过程中,由政府流向公民的预算信息流和财政信息是有限的,因此更倾向于产生政府官员和公民之间的委托-代理问题。

参与式预算也许是处理委托-代理问题的有效工具。它通过两种方式降低信息不对称性:(1)提升预算透明度(2)强化公民对公共事务的理解。上述两个过程加强了公众监督政府行为的能力。参与式预算允许参与者对不同项目的资金分配进行决策(Cabannes 2004),并且公民可以从投资项目提案的提出直到该项目的建设和执行——全过程监督政府官员,促进社区福利的提升。除此之外,对公共事业的认识和学习使预算参与者燃起对更大市政范围内公共政策的兴趣(Crossman and Fischer 2016),减轻自己对公共事业的无知,同时与有相同社区、市政事务关切的人相互了解并彼此联系起来(Baiocchi 2001)。

另一方面,参与式预算过程在其不同时间点向公众释放预算信息,从而提升预算透明度。因为参与式预算与市政总预算密切相关,社区的参与式预算过程也当然涉及对更高行政区划预算的讨论,这促使政府在网站等平台公开更多预算信息(World Bank 2008)。公民对信息的理解有助于进一步强化预算的公开透明(Su 2018):非营利组织等机构可以与学术界合作,方便普通大众理解这些预算信息。只有当预算透明度的提高与公民对预算的理解齐头并进时,城市的财政状况才能真正得以改善。

预算透明度较低时选民对资本配置的细节不知情,这给了政治家通过财政赤字的方式实现自利目的的机会。预算透明度的提升可能激励政府采取措施降低通过赤字开展的政治噱头(Reviglio 2001)。另外,受过经济教育的公民更倾向于监督政府部门不再进行用长期的财政负担置换短期的选民支持(Davies 2006)和其它无效率行为。更多文献指出预算透明度与政府财政收支平衡与债务有关(Benito and Bastida 2009; Hameed 2005指出预算透明度和政府收支呈正相关;Alt and Lassen 2006; Shi and Svensson 2006则指出预算透明度和政府总债务呈负相关)。

二、参与式预算的三个维度

以往的研究往往采取二分的方式量化参与式预算(有或没有)。这种做法忽略了与参与式预算有关的多维信息。各地区政治环境有所不同,使得参与式预算呈现多种形式。有些地区参与式预算制度使大量公民的参与被体系化地保障,而有些地区它仅仅是开放政府的表面象征(metaphor of open government, Baiocchi and Ganuza 2014; Calabrese et al. 2020)。这提示我们要从多个维度理解参与式预算本质。我们认为参与式预算的深度和广度由三个变量决定:参与程度、沟通模式与决策制定以及参与者的影响力。

1. 参与程度

公众是参与式预算的驱动力,而非行政官僚或者备选官员这类代理人。正如Fung 2006指出的,参与式政治在理论上对任何依据其偏好分配公共资源的人开放,其实际运作过程往往体现出“小社会”(mini-publics)的特征。理解“小社会”人员的构成十分重要。包容性(inclusiveness)指一种机制容纳个人表达其观点和偏好的开放程度(Hong 2015; Michels and De Graaf 2010),这一指标与公民被允许在参与式预算的全过程中实际参与的水平有关(Barbera et al. 2016; Hong 2015)。

包容性强调对不同决策意见被表达的开放性:它与代表的理念紧密相关——不同公民的利益和观点应该被平等地得以表达(Barbera et al. 2016),并且合于一种实现平等与直接民主的思想(Hong 2015)。当参与式预算的内部包容性较高时,原先未被代表的群体更有机会影响决策。另外,参与式预算也能够设置特定规定,使得一定比例的委员会成员必须由这些欠缺代表的群体构成。但是,高度排他性的参与式预算则会服务于小部分精英群体,它往往设置限制使得被边缘化群体难以实际参与,进而保证其利益结构得以维系。这种情况下,申请加入参与式预算委员会往往需要参与预算的经验、特定教育职业背景,使欠代表的社区成员没有资格或不情愿加入。

除了内部包容性之外,参与程度也可以经由参与者的投入程度体现:活跃的参与更有利于产生有成果的和有效率的结果。较高的投入水平使得参与者更有动机交换意见,决策出有利于社区共同福利目标的项目。相反,低积极性的参与则容易产生重复性的、不可实现、老旧的项目。他们更容易失去热情,使其后续对资本项目的监督能力下降,委托-代理中的信息不对称问题更加严重。

2. 沟通模式与决策制定

参与式预算的第二个维度是沟通模式与决策制定,它指参与者如何产生观点、交换意见、论证和做决策。在最促进商榷的模式(the most deliberative mode)下“参与者学习有关背景资料,交流自身经验,并通过辩论来强化各自的观点与利益。”(Fung 2006 p. 69)深入的商榷更能产生社会偏好的结果。沟通与决策的过程中商榷的深度越深,其要求参与者具备的教育背景和投入程度就越高,同时形成的预算投资项目结果质量也越高。政府的各类制度设置和行政支持可以提升参与性预算的质量,并促进参与者的深入探讨。例如,在最小级别的社区(街巷邻里)进行参与式预算会议有助于居民针对社区的种种事务形成实际的、具体的决策(Crossman and Fischer 2016),这不仅通过经验的交流促进了问题的解决,同时促成具有相同利益或观点人群的联合(Baiocchi 2001)。在倾听他人观点的同时,他们也逐渐对公共事业提振起关切和兴趣,而非局限于自己的利益(Hong and Cho 2018)。

参与性预算会议有利于通过明确具体讨论焦点,使民主协商过程体系化。参与性预算进而通过提高参与者的知识水平,使他们深入理解社区事务,进而提高决策质量。政府内的技术专家可以在有关官员与公民参与者一同商榷政策时,一并与学者、第三方组织为公民对公共事业的理解提供帮助。

3. 参与者的影响力

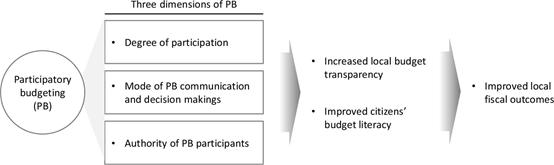

参与式预算的第三个维度是关于参与者的商榷和协商是如何与政府的政策决策相联系的。参与者的决定应该成为政策,然而事实上,参与者的决定往往不能顺畅转化为政策。举例而言,分配给参与式预算会议的总预算规模过小,可能阻碍参与者的商榷与协商成为政策。除此之外,受限的公众影响力使得参与者更容易失去对其影响力的信心,使其参与的积极性下降。Arnstein (1969) 提供了八个公众参与的标准,其中包括强制性操作(manipulation)、受委派的权力(delegated power)以及对公民的控制(citizen control)等。她把“公众参与的仪式性空壳”(he empty ritual of participation)和“影响成果的权力”分开,并指出实质的公民权力才能代表公民参与。图一诠释了参与式预算影响地方政府财政结果的机制,并强调了参与式预算的三个维度。

图一:参与式预算影响地方政府财政结果的机制

三、变量与数据

1. 量化参与式预算

为量化地方政府在其辖区内实施参与式预算的水平,我们尽可能把公民参与、沟通模式与决策制定、参与者的影响力三个维度全面考虑其中。本研究采用10个解释变量:(1)参与式预算委员会开会次数(the number of PB citizen council meetings)、(2)预算委员会成员人数(the number of PB citizen council members)、(3)是否存在协商委员会(the reconciliation committee)、(4)是否存在专题性委员会(thematic committees)、(5)是否存在研究委员会(the research committee)、(6)是否存在区域性会议(zoned meetings)、(7)是否存在预算学校(budget school)、(8)支持参与式预算的制度形式(the type of PB-supporting ordinance:取值为1-3的整数,量化地方政府实施参与式预算的制度性义务)、(9)公民举行的参与式预算数量(the PB amount proposed by citizens)、(10)参与式预算被执行的数量(the PB amount executed)。

2. 对参与式预算进行成分分析

依据第二部分归纳的三个维度,本文对参与式预算水平进行成分分析(Factor Analysis),并归纳出两个主成分:(1)参与和商榷程度;(2)公众参与者的影响力。

3. 因变量

我们采用两种指标量化韩国地方政府的财政情况:财政净收入和本地债务。财政净收入通过某一财年政府收入减去政府支出来计算。为了使这一指标在不同地方政府之间更具有比较性,我们通过总支出和人口规模对其进行标准化。财政净收入可以揭示地方政府债务自主性(即政府吸纳足够预算收入而不引发赤字的能力,Zafra-Gómez, López-Hernández, and Hernández-Bastida 2009, p. 428)。尽管长时间积累的结构性预算赤字是政府的严重担忧,但某一年的预算赤字并不是一个代表财政压力的有效指标,它可能由逆周期预算政策形成(Rodden 2002)。本研究采取两个措施处理经济周期对政府预算赤字的冲击这一扰动:第一,我们把2008-2010年因金融危机产生经济衰退的数据排除;第二,与Rodden (2002)一致,本文对一系列与宏观经济有关的变量进行控制。

我们也将本地债务通过财政收入和人口规模标准化。本地债务有可能代表地方的长期自主性,即“一个政府充分回应远景目标的能力”(Zafra-Gómez et al. 2009, p. 428)。长期重视某一特定资源要素并降低对公民其它重要需求的支持可能会产生过高的公众债务并引发债务危机(Liu, Moldogaziev, and Mikesell 2017, p. 681)。当然,地方债务也可以被用于具有高效率的生产投入,地方政府可以增加杠杆来为符合公众需求的投资计划和基础设施建设融资。然而,韩国公众对政府债务的看法在1997年亚洲金融危机后更为负面,使得地方政府和中央政府都对债务管理加以严密关注。

韩国的情境可以较好地避免许多针对财政指标客观性的争议。地方政府的财政净收入被记载在财政统计年鉴上,并且受到中央政府的监督。中央政府规定各地方政府必须每年报告财政收支状况,使得各政府间的财政状况可以持续受到监督并便于彼此比较。它们还是公众以及媒体评价地方政府绩效、地方官员的主要参考之一。

4. 控制变量

我们同样需要控制其它能够影响财政收支和政府债务的变量,其中包括人口、经济、府际因素。就人口因素而言,五个变量被控制:人口规模、人口改变量、年龄处于15-64岁的人口占比、年龄大于等于65岁的人口占比和人口密度。就经济因素而言,两个变量被控制:工人人数和失业率。就政治因素而言,四个变量被控制:地方政府所持的政党意识形态(左倾政党领导更倾向于增加支付并且创造更多债务,Jimenez 2009, 2017)、地方议会中进步型政党成员占比(地方议会中较高的保守型政党成员占比使得地方政府更关注财政收支平衡以及降低债务水平)、政府的联合状况(政府领导和立法机关的政治意识形态若相同,则更有可能调整收支以降低高债务,Alt and Lowry 1994; Poterba 1994)和地方政府官员的重新选举情况。就府际因素而言,本文采用政府间拆解比率(府际支付转移占总财政收入的比例)。本文采用稳健性标准误处理异方差性,并采用对数化的人口数据来降低较大值的影响。

5. 数据来源

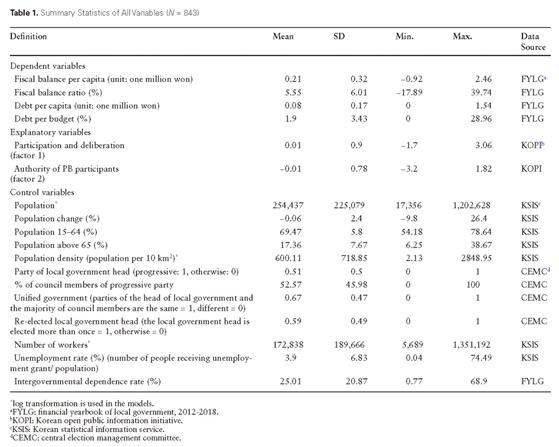

本研究有关参与式预算的数据源于韩国公众信息公开倡议(Korean open public information initiative,http://open.go.kr),因变量源于韩国地方政府统计年鉴。控制变量收集于韩国统计信息服务、韩国就业信息服务以及韩国地方政府统计年鉴。表一呈现了描述性统计的结果。

表一:主要变量的描述性统计

四、实证模型

在实证部分中,本文采取OLS和IV(工具变量法)两种方式验证参与式预算程度与地方政府财政结果的关系。显然,更具治理能力的政府可能会对更能对公众意见做出回应,并将公民纳入预算制定过程。另外,被观察到的因素也可能影响地方政府的财政结果,例如有特别能力的地方官员。因此,参与式预算可能是内生的,产生有偏的估计。工具变量法能够较好地处理上述理联立性偏误(simultaneity bias)问题。2SLS(two-stage least squares)过程的第一阶段通过如下方程回归实现:

其中下角标i,t分别为第i个地方政府和第t个财年。P为参与性预算水平,C为控制变量构成的向量,I为工具变量。根据(3)对P的估计值,通过(4)进行2SLS过程的第二阶段。

F为地方政府财政结果(分别取为财政净收支以及地方债务)。本研究采取的工具变量是对数计的人均福利开支,它符合工具变量的要求。我们预期参与式预算的实施程度与地方政府的福利开支正相关,而后者代表了地方政府的再分配能力。前文中,我们揭示有效的参与式预算为欠缺表达的公民赋权,使被边缘化人群能够对政府财政决策产生影响(Wampler and Touchton 2017),并且参与式预算可能因为公民个体是自身福利信息的持有者,这使资源分配项目更具有效率(Boulding and Wampler 2010; Wampler and Touchton 2017)。有些巴西和韩国的研究同样揭示了参与式预算的再分配本质(Hong and Cho 2018; Touchton and Wampler 2014),揭示了参与式预算与福利开支的正相关性。本研究同样通过2SLS过程的第一阶段确证了地方政府财政开支与参与式预算的两大指标(参与商议以及参与者的影响力)正相关。

如果有其它变量和财政结果以及福利支出同时相关,工具变量的有效性就需被质疑。然而,在韩国地方政府的福利支出是政府财政中占比最大的。例如,2012年韩国的社会福利开开支占总开支的25.1%,而2018年该比例增长为32.2%。这是因为许多主要福利项目是由中央政府施加的任务(Kim and Center for Good Local Budget 2014)。因此,在估计参与式预算与财政结果之间的关系时,有必要控制府际依赖率。上述控制使得工具变量的使用更具合理性。

五、实证结论

1. 参与式预算过程中的参与和商榷

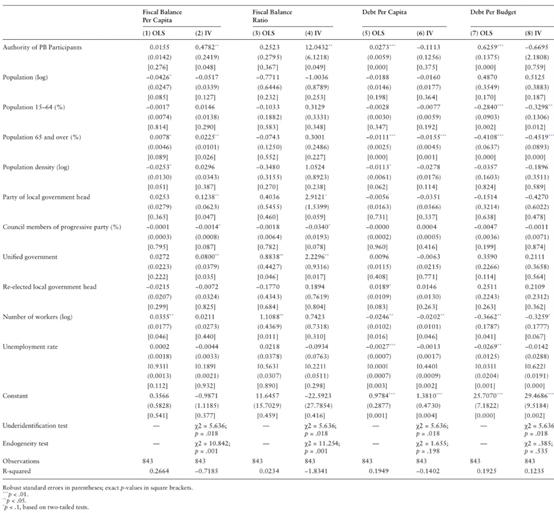

表二展示了四组回归,以参与和商榷水平估计参与式预算对政府财政结果的影响,其中每一组回归都分别用OLS和IV法进行。模型(1)到(4)聚焦于财政净收入,而模型(5)-(8)聚焦于地方债务水平。模型(1)和(3)给出了人均财政净收入以及财政净收入占总收入比重的OLS估计量。OLS估计显示参与和商榷水平与地方政府财政状况没有统计显著的关系。

表二:参与式预算中参与和商榷水平和地方政府财政结果

然而,采取IV法回归后,模型的显著性水平有所改变。其它条件不变时,一个标准差的参与和商榷水平提高使人均财政净收入增加0.56个标准差,并使财政净净收入占比提高0.76个标准差。参与式预算的参与和商榷过程使得地方政府更倾向于平衡其财政收支。预算透明度和参与者对对预算理解力的提高可能提升了地方政府的财政可持续性。

另外,在所有2SLS模型中,人口规模越大,财政净收入越低;工人人数越多,财政净收入越高。地区人口的上升也许会引发对公共服务的需求,造成地方政府更大的债务负担。与之相反,较多工人提供的强有力的经济支持的倾向于改善地方财政收支平衡。

模型(5)和模型(7)展示了经人口与预算规模标准化后的地方债务水平。其结果说明:在参与式预算过程中,公民的参与和商榷与地方债水平呈负相关。例如,在控制其它变量不变时,公民参与和商榷水平一个标准差的提升会造成人均债务0.19个标准差的提升以及单位预算债务0.20个标准差的提升。

模型(6)和模型(8)则说明参与和商榷过程并不显著影响地方政府债务。对于这个结果的一个可能解释是:当参与式预算可能促使地方政府控制其债务规模的同时,它也为公众表达其利益诉求提供了场所,这可能提升政府债务的水平。对其它控制变量而言,65岁及以上人口比例以及府际依赖成都越高,地方政府债务越高。就韩国的特殊性而言,当地方政府在财政上更依赖于中央政府时,它更倾向于因把道德、政治职责转移给上级政府以便于增加自身债务(Rodden 2002)。

对IV的识别不足检验(underidentification test)表明原假设(在2SLS估计中工具变量欠缺识别)可以在p=0.001的显著性水平上被拒绝。外生性检验(exogeneity test)表明参与和商榷在模型(2)和模型(4)对财政净收入的估计中具有内生性(p=0.001),而在对人均债务(p=0.068)和单位预算债务(0.213)的估计中则并不显著成立。

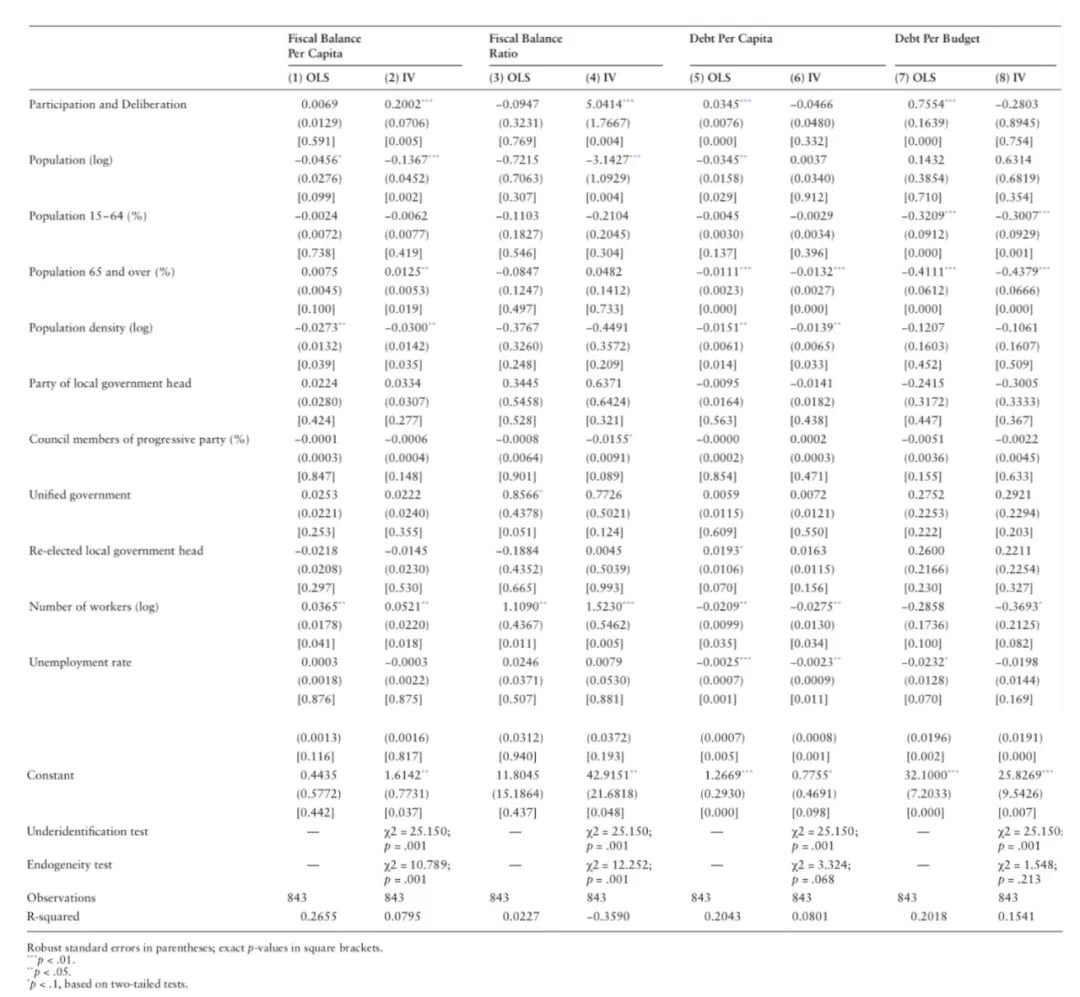

2. 参与者的影响力

表三展示了通过OLS和IV法的预算参与者影响力对四个财政指标的回归结果(地方政府净收入、地方债务水平及二者的人均值)。在IV回归下,模型(2)、(4)表明参与者的影响力对财政净收入有正向影响。参与者影响力一个标准差的提升使得人均财政净收入、财政净收入占总收入比值分别提升1.15和1.56个标准差。然而在模型(2)、(4)中的结果却并不统计显著(p=0.048,0.049)。对控制变量而言,在模型(2)、(4)中,政府的联合性对上述财政结果的影响是一贯的,说明当政府领导和当地议会机构的政治意识形态观点是一直的情况下,政府的财政净收入得以提升。这个发现回应了Alt and Lowry 1994、Poterba 1994等研究对联合式政府比分割式政府更能灵活地调整收入和债务以使其财政处于健康的可持续水平。

表三:参与式预算中参与者的影响力与地方政府财政结果

对地方债务而言,OLS估计量表明预算参与者的影响力与政府债务水平存在强正相关。模型(5)、(7)解释了预算参与者的影响力每提高一个标准差,人均债务和单位预算债务分别提高0.13、0.14个标准差。在IV估计控制内生性下,上述显著性消失。模型(6)、(8)表明预算参与者影响力对地方债务没有明显影响。与表2的发现一致,65岁以上人口比重越大,地方债务水平越低。模型(2)、(4)、(6)、(8)下对IV的识别不足检验说明在0.018的显著性水平上可以拒绝原假设,内生性假设同样说明在估计财政净收入时,参与者影响力具有内生性(p=0.001),但在估计人均债务和单位预算债务时仅分别有p=0.198和p=0.535的显著性水平。

3. 稳健性检验

本研究假设了零时滞性:在参与式预算的实施和政府的财政决策之间没有时滞。换句话说,本研究所聚焦的预算参与者和政府官员之间的互动将会影响政府在该年的财政状态。本文所报告的政府财政结果并非根据预期预算,而是根据该年会计数据,这可以反映给定财年政府真实的财务活动。事实上,预算决策和实施有时间差:政府至少会用一年来调整其开销和债务来回应公众需求。为了说明时间差的影响,本研究重新建立带有一期迟滞的跨期模型。重新估计的结果说明新模型和原模型并无明显区别。当我们使用2SLS回归时,参与和商榷水平正向影响财政净收入,而不显著作用于地方债务水平。

六、讨论与结论

本研究旨在提高我们对公众参与在地方政府预算形成过程中所扮演的角色。参与式预算作为公众参与的重要形式,在两个方面影响地方政府预算决策:(1)地方预算的透明度的提高、(2)公民对预算理解力的提升。参与式预算因此弥合了政府与公民的信息差,强化了公民对政府的监督能力,不失为一种处理委托-代理中信息不对称问题的有效工具。

本研究利用韩国各地方政府2012到2018年的数据做实证研究。为了研究参与式预算如何影响地方政府的财政结果,我们提出三个参与式预算的维度。通过主成分分析法,本研究提取出两个重要指标:参与和商榷以及参与者的影响力。我们进而通过工具变量法考察这二者对财政结果的影响,结果显示预算过程中的参与和商榷地方政府财政净收入正相关,但与地方政府债务水平却没有显著关系。

尽管我们并未全然揭露参与式预算影响地方政府决策的内在机制,本研究对在更大规模的市政级别上开展参与式预算提供了启发。参与式预算的外溢效应值得被重视,例如较高水平的政府透明度、公民教育,以及良性的政府与公民互动。通过提升公众参与的质量,政府的政策也更具亲和性、可持续性和有效性。

与全部预算相比,参与式预算只占较小规模。然而,本文得出“参与者的影响力对政府财政结果的影响仅有较低的统计性显著性”这一结论让我们反思:也许使得政策结果真正不同的并不是资金规模,而是公民的真正的参与和用心的商榷。尽管小部分群体向政府官员的游说可能影响政策的形成和实施过程,共同的、高质量的公民决议可能会对政策的形成和实施造成影响。这种影响在政府与公民互动的持续增强下得以扩大。

然而,我们不应该过于急切地总结预算过程引入公众参与改进了政府的财政结果。参与式预算也许给了公共部门官员更多地关注短期目标和自身选举吸引力的激励:参与式预算有可能为近视的和民粹的政策决定创造可能性,而远景的、全面的发展性眼光难以落地生根。这种问题警示我们不仅需要公众了解充足和精确的信息,还要求我们建立政府和公民之间有效、开放的沟通通道,创造使大众持续受到公民教育的环境。只有保障参与、商榷和信息流的真实性,才能使它们为政府政策决定注入有效的影响力。

编译|白昊天

审核|林陌声

终审丨李致宪

©Political理论志

前沿追踪/理论方法/专家评论

ID: ThePoliticalReview

“在看”给我一朵小黄花

原标题:《公众参与如何影响政府决策和财政结果? | JPART》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

扫码下载澎湃新闻客户端

Android版

iPhone版

iPad版

- 澎湃新闻微博

- 澎湃新闻公众号

- 澎湃新闻抖音号

- IP SHANGHAI

- SIXTH TONE

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

沪ICP备14003370号

沪公网安备31010602000299号

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司