01

报告要点

1、2018年初至今M2增长接近130万亿,增长幅度超过75%,以当下市场宽松的流动性角度观察,股指的估值相对明显偏低,远期流动性存在流向股市进而向股指行情传导的预期;

2、近期的股票指数调整明显,市场表现属于行情分化,权重股调整明显,小盘股、非权重股相对稳定,回调原因更多在于基金调仓导致大盘下跌触发市场悲观情绪发酵;

3、海外美债利率到挂利剑高悬,无论从战略层面还是市场层面上皆需要“先立后破”,战略上需要“先立”实现稳增长,市场需要“先立”上涨形成安全垫,以备未来海外风险传导形成缓冲区间;

4、2024年属于国内经济复苏增长海外经济承压年,人民币汇率预期升值,随着新年增长发力市场预期好转,考虑到当下A股位置偏低流动性数量相对充裕,明年上半年可能触发牛市行情;

5、回顾以往市场牛市无论是新能源、互联网、地产、基建,带动市场上涨的领域皆属于全新领域,几乎不存在重复,预示权重股很难再次成为市场牛市的主要动力,具备成长潜质小盘股更佳具备上涨空间,IM中证1000股指期货值得关注,市场牛市下存在更充分的发展空间。

风险提示:

1、预期之外的汇率异常波动;

2、海外意外加息导致的金融风险向国内传导;

3、预期之外的资金跨境流动。

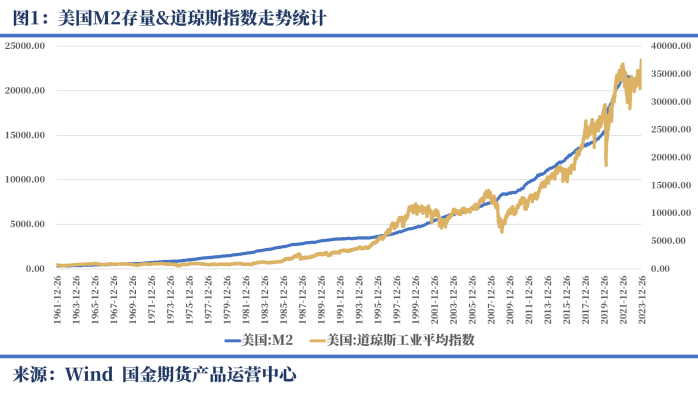

疫情3年国内外应对疫情“黑天鹅”风险皆采取过通过大量释放流动性渡过危机,海内外宽松的流动性是创造近3年商品史诗级行情的核心要素。海外道琼斯指数不断创下新高,国内也出现了20-21年的新能源牛市,流动性的不断释放毫无疑问是市场牛市的主要推动力。对于成熟的资本市场而言指数的增长和流动性的增长是趋同的,尤其是在流动性增长高于通货膨胀增长的情况下,定然存在财富管理的资产充当储蓄和增值的作用。在成熟市场国家,股市则是财富储备的市场,全社会用于日常交易生产之外的流动性大部分将储备与资本市场,而上市公司再通过生产经营让财富得到增值。长此以往则表现股市和货币供应量增长的趋同,全社会的财富也得到增长。

国内自18年以来M2增速再次提高,到当下绝对数量增长接近130万亿,增长幅度超过75%。无论是绝对值增长还是增量同比增长,货币供应量的增长幅度是明显大于股市。尤其是地产周期转折在失去房地产市场作为储备流动性的蓄水池以后,全社会高于通胀增长的流动性必然需要寻找资产储蓄。目前的市场指数相对于18年并没有明显增长,从流动性的角度来看当下的指数位置是低估的,全社会流动性的释放并没有体现在盘面价格上。远期来看流动性和指数的关联性较大可能会进行修复,而时间周期推算2024年可能是行情修复年。

远期来看在国内资本市场重大改革叠加流动性增长向股市增长传导,强利多背景下长周期看好国内股市属于相对合理的推测。但市场并非完全理性市场,疫情“伤疤效应”和市场信心创伤并不会短时间立即消退,近期的国债不断创新高和指数的探底亦是经济恢复不及预期和悲观情绪发酵共振。然而当下的市场环境并不存在强大的做空要素,分析市场各大参与方,无论是个人交易者还是金融机构,除开一小部分基金赎回之外,市场空头相对偏少。探底行情并不是空头强势而是多头信心较弱,属于微观行为并不具备可持续性。

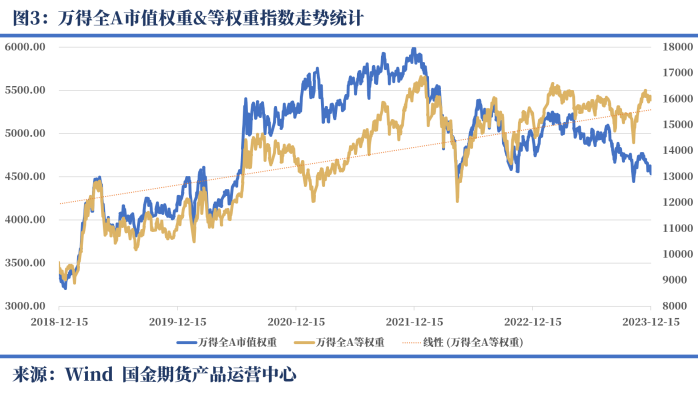

观察市场可以发现,一个值得关注的现象,市场下跌最深的部分属于市值偏大的核心资产,股指期货上证50回调最大,沪深300其次,小盘IC和IM回调相对较小。万得全A同样相对于上证指数回调较小,不难发现市场调整行为并不一致。另外,可以通过观察万得全A指数和万得等权指数可以发现,市场下跌主要是权重股,如果给股市一个不涉及市值权重单纯的全市场平均涨跌这样一个指标18年至今仍然处于一个上涨趋势之中。可以得到一个推论:当下的市场下跌并非宏观系统性问题,而是微观上的基金调仓行为,将权重股资金向小盘股调整,并不具备长周期持续性。逻辑也很简单——A股的每一轮牛市都是由不同的领域所驱动,下一轮牛市的驱动资产极小概率属于权重股。

海外加息周期以接近尾声,表面上看未来将进入一个流动性宽松的周期。实际上加息并不可怕,可怕的是意外的降息行为,暴露出来的则是加息周期对市场的创伤,美联储“赶作业”式的加息模式,不可能完全没有代价,带来的则是全球某区域可能触发的衰退和风险。目前美债利率到挂的利率结构并没有修正,自上世纪90年代以来,一旦长短期利率倒挂持续一定周期皆伴随着市场危机。无论市日本金融危机、互联网金融危机、次贷危机还是新冠危机皆在利率倒挂后快速修正的时候触发,随着加息周期结束走向降息的过程中则可能伴随出现危机。微观上海外加息已经导致整个银行业处于压力状态之下,可以推导当下海外市场可以说利剑高悬。

对于A股来说虽然不存在金融危机触发的可能性,但是风险传导必然导致A股调整,A股的“先立后破”是应对风险传导最佳的策略。如果A股仍然处于底部区域,伴随海外风险传导,则非常危险,对市场的创伤则可能不是简简单单的调整。因此,海外美债利率到挂利剑高悬,无论从战略层面还是市场层面上皆需要“先立后破”,战略上需要“先立”实现稳增长,市场需要“先立”上涨形成安全垫,以备未来海外风险传导形成缓冲区间。

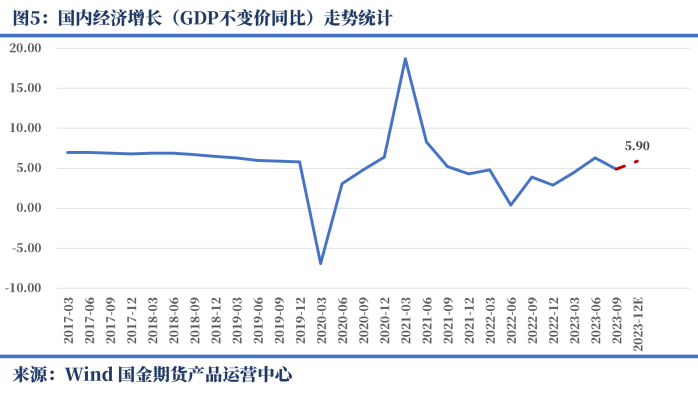

股指期货的“先立后破”是应对风险战略上最好的选择,这绝非简简单单的推测和预期,现实层面上同样存在佐证。市场改革毫无疑问是最大的推动要素,对于市场减持的改革和IPO的暂缓,已经将A股市场上法人级别的大股东和市场交易的小股东利益连接在一起,未来将形成合力,共同推进市场的牛市,行情空间已经打开。现实层面上,国内经济恢复虽然存在波折,但是市场预期却并不悲观,商品上已经率先体现,和经济周期密切相关的钢材类品种已经在远月上表现强势行情。低频数据上GDP增长同样相对乐观,特别国债的提前发力和战略层面的提前布局,另外还有中央政府加杠杆的乐观预期,四季度GDP增长预期能够达到5.9%左右,甚至存在更高的增长空间。经济好转后市场信心一旦确立,抑制A股最后的短板则会补齐,市场并不欠缺牛市,后市则是担心没有充足的资产可供交易。

美元需求在10月已经表现出转弱信号,海外加息周期亦接近尾声,美元指数走弱已是大势所趋,虽然本轮美元下跌可能并不会非常顺畅,但是持续周期有望延长。一旦美元趋势性下跌和人民币趋势性上涨,那么在人民币升值周期,A股市场往往能得到支撑,海外资金也将成为上涨的助力。人民币升值若出现20-21年级别长周期的升值趋势,那么形成的共振将让股指的牛市则更加值得期待。

回顾市场牛市可以发现,商品的牛市和股票的牛市是相互关联的,市场流动性的释放已经从商品的价格上体现,尤其是沪铜这类代表商品指数代表宏观的国际大品种。在沪铜牛市周期,往往也是利多股市的周期,沪铜由于受宏观定价预期指引较强相对灵敏,股市则需要在现实经济活动改善后跟随。然而,短期或许存在背离但长周期大概率趋于同向运动,当沪铜仍然在高位表示海外风险没有释放之前,A股指数和铜价之间的价差修复还存在较大的行情空间。铜价可以做为风险信号的风向标,在高位维持的时间越久,那么给A股的时间则就会越多,于此同时,若铜价深度调整,调整结束的时刻则会给市场第二个黄金坑。

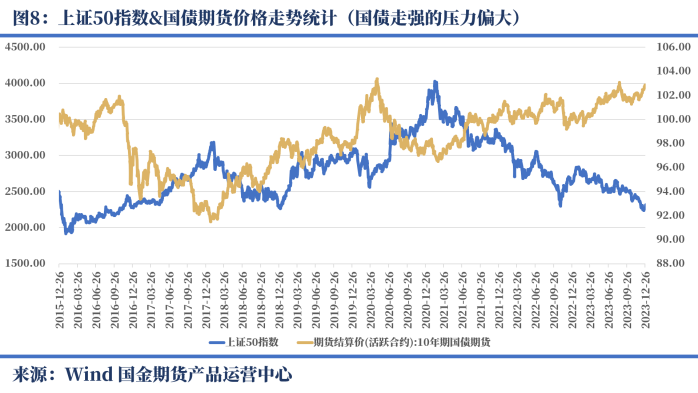

另一方面,未来两到三年大致属于利率偏低的周期,地产行业尾部周期全社会债务压力偏大,加息概率较低,预计国债保持相对高位。在债市走强、利率降低的周期,核心资产由于分子承压,压力偏大,行情整体承压,未来国债高位背景下,IH、IF等资产上涨压力较大。

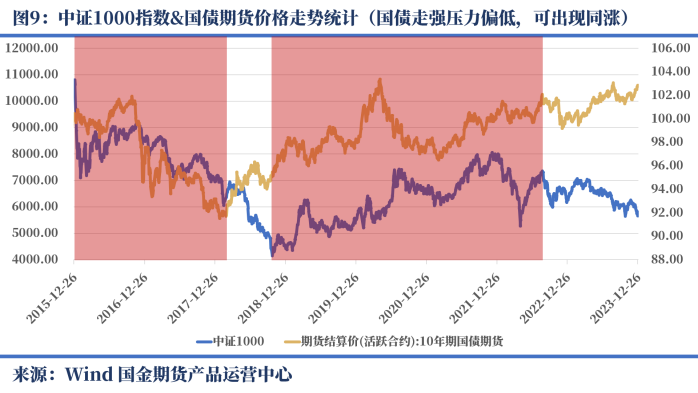

在利率偏低的周期,投资周期偏长,投入研发资金偏度哦的科技型资产,由于资金成本相对便宜,在流动性成本低供给宽裕的周期行情偏强。回顾国债期货上市以来,中证1000指数在15-17年,19-22年之间大多数时间周期出现国债和指数同涨。可见国债的牛市对中证1000等小盘指数而言压力偏小,未来两年低利率背景下,中证1000的上涨空间相对于其它股指期货而言空间较大。

回顾以往市场牛市无论是新能源、互联网、地产、基建,带动市场上涨的领域皆属于全新领域,几乎不存在重复,预示权重股很难再次成为市场牛市的主要动力,具备成长潜质小盘股更佳具备上涨空间,IM中证1000股指期货值得关注,市场牛市下存在更充分的发展空间。

本文作者可以追加内容哦 !